Lo que hay que saber esta mañana…

INTERNACIONAL

Lo que viene. Hoy se publica el CPI de Estados Unidos de enero. Se estima una desaceleración interanual de 2,7% a 2,5%, mientras que el dato mensual se mantendría estable en 0,3%.

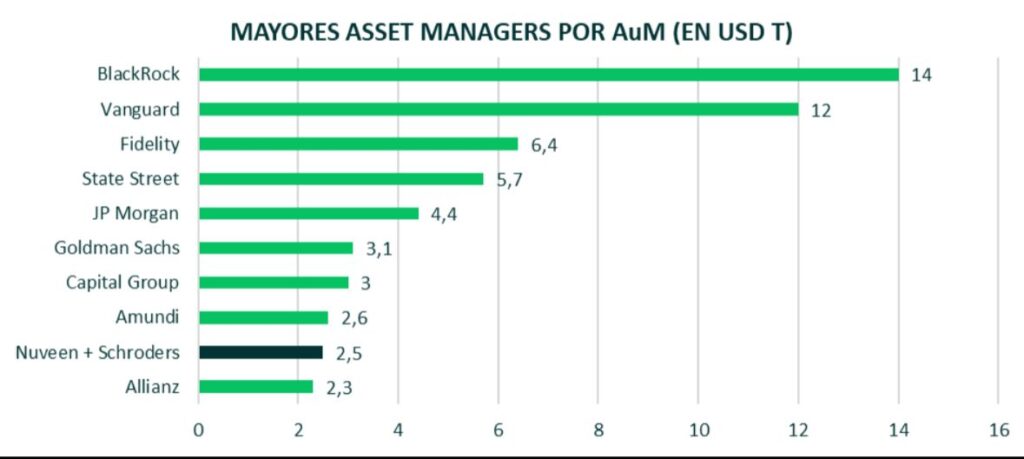

Consolidación. La gestora estadounidense Nuveen acordó la adquisición de la británica Schroders por £9.900 millones ($13.500 millones), en una de las mayores operaciones del sector de asset management en Europa que pone fin a 222 años de independencia de la firma londinense. El acuerdo, valorado en 16,5 veces las ganancias esperadas para 2026, ofrece 590 peniques por acción en efectivo más dividendos permitidos de hasta 22 peniques, representando una prima del 34% sobre el cierre previo y disparando las acciones de Schroders 29%. La transacción creará un grupo combinado con $2,5 billones de activos bajo gestión, posicionándose ligeramente por debajo de Amundi pero aún distante de los gigantes estadounidenses BlackRock, Vanguard y State Street.

La familia fundadora de Schroders, que conserva dos asientos en el directorio, venderá su participación del 41% como parte de la operación, aunque solo ese porcentaje de accionistas otorgó respaldo irrevocable, dejando margen para que otros inversores presionen por un precio superior. El movimiento refleja la necesidad de consolidación para competir con rivales estadounidenses que dominan el mercado de productos pasivos de menor costo. Schroders reportó un beneficio operativo ajustado de £756,6 millones en 2025, avanzando 25% interanual, aunque sus acciones habían caído 30% en los últimos cinco años previo al anuncio. El CEO Richard Oldfield continuará liderando la firma tras el cierre, con Londres permaneciendo como su principal oficina, mientras analistas señalan que gestoras como Aberdeen podrían convertirse en próximos objetivos de adquisición por parte de compradores estadounidenses.

Estabilidad frágil. Las solicitudes iniciales de desempleo en EE.UU. cayeron 5.000 a 227.000 en la semana finalizada el 7 de febrero, por debajo del consenso de 222.000, revirtiendo solo una fracción del salto de la semana previa atribuido a tormentas invernales y volatilidad estacional. Las solicitudes se han mantenido en un rango de 192.000-237.000 desde fines de noviembre, señal de estabilización tras el debilitamiento del año pasado. Sin embargo, las solicitudes continuas, indicador proxy de contratación, aumentaron 21.000 a 1.862 millones en la semana al 31 de enero, manteniendo presión sobre un mercado laboral que, según revelan las revisiones, creció a un promedio de apenas 15.000 empleos mensuales durante 2025.

Las ventas de viviendas existentes se desplomaron 8,4% en enero a una tasa anualizada de 3,91 millones de unidades, el nivel más bajo desde diciembre 2023 y por debajo de los 4,18 millones esperados, marcando la mayor caída porcentual en casi cuatro años. La contracción interanual fue de 4,4%, extendida a las cuatro regiones del país. Aunque el índice de asequibilidad de la NAR mejoró a 116,5, máximo desde marzo 2022, las tasas hipotecarias elevadas siguen pesando sobre las transacciones.

Impulso semiconductor. Applied Materials ($AMAT) reportó resultados trimestrales que superaron ampliamente las expectativas del mercado, con un beneficio por acción de 2,38 dólares frente a los 2,21 esperados por el consenso. Los ingresos alcanzaron 7.010 millones de dólares, superando los 6.870 millones anticipados pese a una caída interanual del 2%. El segmento Semiconductor Systems registró máximos históricos en ingresos de DRAM, mientras que Applied Global Services alcanzó cifras récord en servicios y repuestos. Las acciones reaccionaron con fuertes alzas en operaciones posteriores al cierre del jueves.

El CEO Gary Dickerson atribuyó el desempeño a la aceleración de inversiones en computación de inteligencia artificial y proyectó un crecimiento superior al 20% en el negocio de equipos para semiconductores durante 2026. La compañía ha duplicado su capacidad de fabricación de sistemas en los últimos años y reforzado su cadena de suministro ante la creciente demanda técnica de chips de nueva generación. Para el segundo trimestre fiscal, Applied Materials proyectó un BPA entre 7,15 y 8,15 dólares, por encima del consenso de 7,02 dólares, confirmando el impulso sostenido en el sector de equipamiento de capital para semiconductores.

LOCAL

Clima ajustado. Las lluvias recientes sobre el área agrícola se presentaron con marcada heterogeneidad y no lograron revertir completamente el déficit hídrico en zonas sensibles como el sur de Santa Fe y el Centro-Este de Entre Ríos. A nivel nacional, la condición hídrica de la soja Regular/Sequía aumentó 3 p.p., mientras que la condición de cultivo Regular/Mala se incrementó en 6 p.p., reflejando un deterioro en plena etapa crítica. El 57,8% de la soja de primera se encuentra en definición de rendimiento, especialmente en ambos núcleos productivos donde el potencial continúa condicionado a la continuidad de las precipitaciones. En soja de segunda, el 38% inició estadios reproductivos mayormente bajo déficit hídrico, lo que deja la proyección de producción en 48,5 MTn sujeta a la evolución climática de las próximas semanas.

En maíz, la siembra alcanzó el 100% del área proyectada a nivel nacional, cerrando la ventana de implantación, mientras avanza la cosecha de los lotes tempranos con rindes promedio de 70 qq/Ha en el Centro-Norte de Santa Fe y Núcleo Norte, y valores cercanos a 64 qq/Ha en Entre Ríos. Sin embargo, el 68,5% del maíz tardío transita su período crítico en un contexto hídrico más restrictivo, con el 49,4% del área en condición Sequía/Regular. En girasol, la cosecha cubre el 29,9% del área apta con un rinde promedio de 22,7 qq/Ha y más de 1,8 MTn recolectadas, aunque el sur de Buenos Aires y La Pampa muestran un deterioro hídrico creciente justo cuando entre 40% y 50% del cultivo aún atraviesa floración y llenado de granos, manteniéndose por ahora la proyección de 6,2 MTn.

Mercado local. En la jornada de ayer el BCRA compró USD 141 millones, acumulando en lo que va de 2026 un total de USD 2.048 millones, mientras que las reservas brutas alcanzaron los USD 45.056 millones. Estas compras continúan siendo hoy el principal driver de los activos argentinos, en un contexto internacional atravesado por mayor incertidumbre y volatilidad en los mercados globales. El equity local mostró caídas, amplificadas por su mayor beta, y posiblemente también por cierta lectura de “sabor a poco” tras la aprobación de la reforma laboral. En contraste, los bonos soberanos operaron firmes en Nueva York durante toda la rueda, en línea con el comportamiento del universo emergente.

En commodities, la soja volvió a subir en Chicago ante condiciones climáticas desfavorables en Argentina, aportando un soporte adicional al frente externo. El dólar oficial cerró en $1.395, con el BCRA comprando activamente ante la falta de demanda privada. En este contexto, mantenemos una postura constructiva en renta fija, con preferencia por Bonares (excepto AL41, donde priorizamos ley extranjera), Bopreales —especialmente BPB8D— y CER, mientras sostenemos una visión neutral en equity a la espera de mayor claridad tanto externa como doméstica.