INTERNACIONAL

Lo que viene. Hoy se reportará el dato de creación de empleo no agrícola de EE.UU. que se estima en 58k desde los 130k previos. Además, la tasa de desempleo se mantendría en el 4,3%. A su vez, se espera que el informe de ventas minoristas reporte una caída del 0,3%.

*No hire-no fire. * Las solicitudes iniciales de subsidio por desempleo en EE.UU. se mantuvieron sin variación en 213.000 para la semana finalizada el 28 de febrero, levemente por debajo de las 215.000 proyectadas por el consenso de analistas. Los despidos anunciados por empresas cayeron 55% respecto a enero y 72% interanual según Challenger, Gray & Christmas, aunque las solicitudes continuas de desempleo subieron 46.000 hasta 1,868 millones, evidenciando períodos más prolongados de desocupación para quienes pierden el empleo. El reporte Beige Book de la Fed describió los niveles de empleo como generalmente estables, con siete de sus doce distritos sin cambios en contratación. Para febrero, el consenso anticipa una creación de nóminas no agrícolas de apenas 59.000 empleos, frente a los 130.000 de enero, con una tasa de desempleo estable en 4,3%.

En este marco, la Reserva Federal mantendría sin cambios su tasa de referencia en el rango de 3,50%-3,75% en la reunión del 17 y 18 de marzo, sin incentivos para retomar el ciclo de recortes. La productividad no agrícola creció 2,8% anualizado en el cuarto trimestre, mientras los costos laborales unitarios avanzaron al mismo ritmo, pero solo 1,3% interanual, moderando las presiones inflacionarias salariales. Sin embargo, la inflación PCE subyacente de enero se estima en 3,1% interanual y los precios de importación core subieron 0,5% mensual, sumando presiones desde el frente externo.

Chips como moneda de cambio. La administración Trump debate un nuevo marco regulatorio para la exportación de chips de inteligencia artificial, que condicionaría el acceso a envíos de 200.000 unidades o más a la realización de inversiones en centros de datos de IA en territorio estadounidense o a garantías de seguridad por parte de los países receptores. El esquema representa una ruptura con el enfoque de Biden, que eximía a los aliados cercanos de la mayoría de las restricciones, y apunta a convertir los chips en una palanca de negociación para atraer capital hacia EE.UU. Incluso instalaciones de menos de 1.000 chips podrían requerir una licencia, con la condición de que los exportadores, entre ellos Nvidia (NVDA) y AMD (AMD), monitoreen los dispositivos y los receptores se comprometan a no integrarlos en clústeres de mayor escala.

El Departamento de Comercio confirmó que evalúa nuevas normas, aunque descartó que repliquen el marco anterior, al que calificó de excesivo. En cambio, señaló que el modelo a seguir son los acuerdos ya alcanzados con Arabia Saudita y Emiratos Árabes Unidos, donde ambos países asumieron compromisos de inversión en EE.UU. como condición para acceder a tecnología avanzada. Rusia mantiene su veto vigente, mientras que China, que recibió luz verde en diciembre para adquirir chips de segunda generación de Nvidia, enfrenta requisitos de seguridad nacional que podrían frenar esas compras. El borrador no aborda restricciones sobre los llamados model weights, parámetros clave de los sistemas de IA que compañías como OpenAI y Anthropic resguardan como ventaja competitiva central.

LOCAL

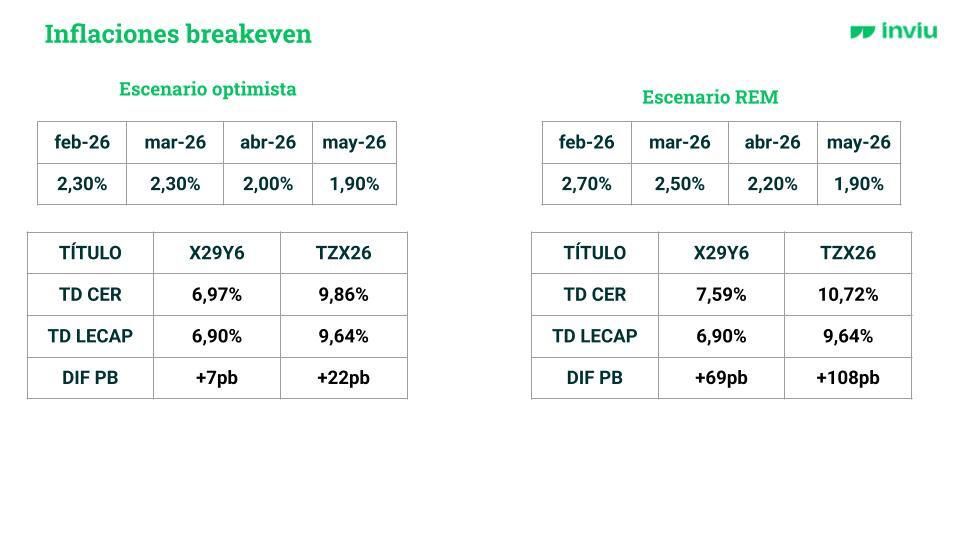

Inflación y oportunidades. El último Relevamiento de Expectativas de Mercado publicado por el Banco Central de la República Argentina estimó una inflación mensual de 2,7% para febrero (+0,6 p.p. respecto del relevamiento previo), con una inflación núcleo proyectada en 2,5%. Las proyecciones de actividad muestran una economía que continúa recuperándose: el PIB habría crecido 0,8% trimestral en el 4T25 y se espera una expansión de 1,0% y 0,9% en el 1T26 y 2T26, respectivamente. Para el año completo, el consenso prevé un crecimiento de 3,4% en 2026. En paralelo, el REM ubica la tasa TAMAR de bancos privados en 31,3% TNA para marzo y 24,0% TNA para diciembre.

En materia cambiaria, los analistas proyectan un tipo de cambio promedio de $1.429 para marzo y $1.707 para diciembre de 2026, lo que implicaría una variación interanual cercana al 18%. Asimismo, se espera para este año un superávit comercial de US$12.533 millones y un resultado fiscal primario positivo de $16,1 billones. Considerando estas proyecciones y las inflaciones implícitas en el mercado, sostenemos preferencia por posicionamiento en instrumentos ajustables por CER —particularmente X15Y6, X29Y6 y TZX26— por sobre letras a tasa fija.

Campaña estable. Las últimas precipitaciones mejoraron parcialmente la condición hídrica de la soja, principalmente en el NOA, el centro de Santa Fe, el sur de Córdoba y el oeste de Buenos Aires. Aun así, la proporción de lotes con humedad Óptima/Adecuada retrocedió 2 p.p., ya que amplias zonas de Chaco, el norte de Santa Fe y el centro y sur bonaerense continúan necesitando nuevas lluvias. En este contexto, el 74% del área implantada mantiene una condición de cultivo entre Normal y Excelente.

Actualmente, el 27% de la soja de primera se encuentra iniciando el llenado de grano, mientras que el 40% de la soja de segunda atraviesa el período de definición de rendimiento con algunas limitantes hídricas, especialmente en ambos núcleos productivos. Bajo este escenario, se sostiene la proyección de producción en 48,5 MTn.

Por el lado del maíz, la cosecha avanzó 3,6 p.p. en la última semana y alcanza el 7,2% del área nacional, con tareas concentradas en el Núcleo Norte y el Centro-Este de Entre Ríos, donde los rendimientos promedian 95,7 y 65,2 qq/Ha, respectivamente. También se registran avances iniciales en el Núcleo Sur, el Centro-Norte de Córdoba y el Centro-Norte de Santa Fe. En el caso del maíz tardío, el 73,9% del área presenta condición hídrica Adecuada/Óptima, lo que implica una mejora de 4,7 p.p. tras las lluvias recientes, mientras que el 87,4% de los lotes mantiene una condición de cultivo entre Normal y Excelente. En este marco, se mantiene la proyección de producción en 57 MTn.

Resultados presionados. Grupo Financiero Galicia registró en 2025 un resultado neto atribuible de $196.046 millones, equivalente a un ROA anualizado de 0,4% y un ROE de 2,5%. El ejercicio estuvo marcado por un contexto de elevada volatilidad en las tasas de interés, lo que encareció el costo de fondeo principalmente durante el segundo semestre. A su vez, los cambios regulatorios sobre encajes y el proceso de desaceleración inflacionaria impactaron negativamente sobre el margen financiero. Adicionalmente, el deterioro en la capacidad de pago de algunos segmentos de clientes derivó en un incremento del cargo por incobrabilidad. Considerando los gastos no recurrentes asociados a la integración de los negocios adquiridos a HSBC Argentina, el resultado ajustado del ejercicio ascendería a $332.916 millones, equivalente a un ROE de 4,2%.

A nivel Banco Galicia, el ejercicio 2025 cerró con una pérdida de $70.303 millones, equivalente a un ROE negativo de 1,1% y un ROA negativo de 0,2%. Este desempeño se vio afectado por gastos asociados a la integración del negocio bancario proveniente de HSBC Argentina, que impactaron sobre la rentabilidad del período. Excluyendo estos efectos no recurrentes, el resultado del ejercicio ascendería a una ganancia de $59.804 millones, equivalente a un ROE de 1,0%. El ingreso operativo neto totalizó $4,3 billones, registrando una caída de 38% interanual, explicada principalmente por un incremento significativo del cargo por incobrabilidad, una menor contribución del resultado por intereses y una caída en los resultados por instrumentos financieros.

En el cuarto trimestre de 2025, Banco Galicia registró una pérdida de $105.053 millones, lo que implicó una mejora de 6% respecto al trimestre previo. El resultado operativo mostró una recuperación impulsada por una mejora en el margen financiero, en un contexto de aumento en las tasas activas y menor costo de fondeo hacia el final del período. Sin embargo, el cargo por incobrabilidad continuó en aumento, reflejando un deterioro en la calidad crediticia de la cartera, particularmente en el segmento de individuos, donde la morosidad alcanzó 14,3%. Este comportamiento se explicó por el abrupto cambio en el signo de las tasas de interés reales y la pérdida de poder adquisitivo de los clientes en un contexto de reacomodamiento de la actividad económica.

Por su parte, Naranja X registró en 2025 un resultado neto de $59.179 millones, equivalente a un ROA de 0,8% y un ROE de 5,6%, marcando una significativa desaceleración frente a los niveles observados en 2024. El ingreso operativo neto alcanzó $1,3 billones, con una caída de 27% interanual explicada principalmente por un fuerte incremento del cargo por incobrabilidad, en línea con el deterioro observado en la calidad crediticia de la cartera. La cartera irregular alcanzó el 13,2% del total. A pesar de este contexto, el negocio mostró dinamismo en algunas líneas, con crecimiento en el resultado por intereses y comisiones, impulsado por la expansión de la cartera de tarjetas y mayores ingresos por servicios.