INTERNACIONAL

Lo que viene. Hoy se conocerá la primera revisión del PBI del 4T25 de EE.UU. que se espera se mantenga sin cambios. Además, tendremos el print del índice de precios del PCE que se proyecta en 0,3% mensual desde el 0,4% previo. Por último, se publicará el número de vacantes de empleos (JOLTs) que se esperan en 6,76 M desde 6,542 M del mes anterior.

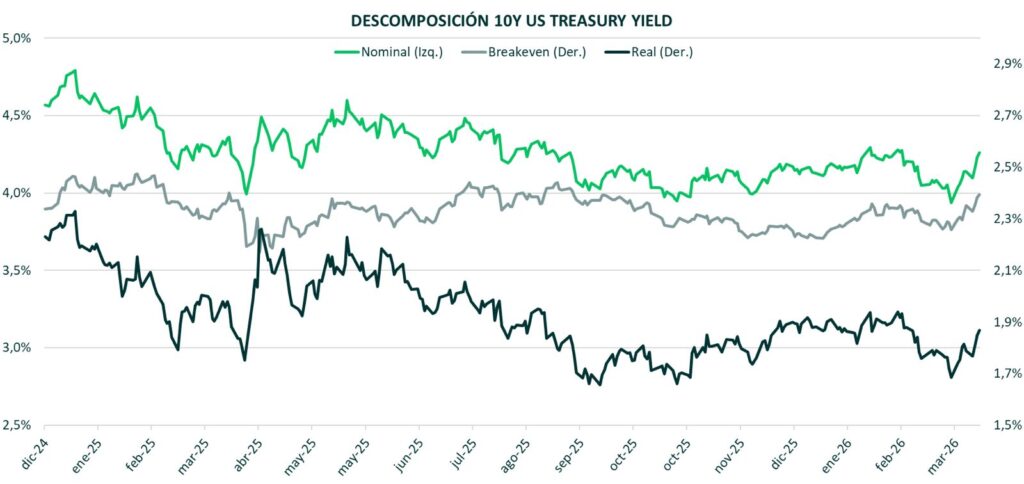

Petróleo y tasas, en tensión. La escalada del conflicto entre EE.UU., Israel e Irán impulsó al crudo WTI a $95,70 por barril, luego de que el nuevo líder supremo iraní, Mojtaba Khamenei, ratificara el cierre del Estrecho de Ormuz, vía de tránsito de aproximadamente un quinto del suministro mundial de petróleo. El encarecimiento del crudo presiona al alza los precios de la gasolina, el transporte y los alimentos, en parte porque Ormuz es también un canal clave para los envíos globales de fertilizantes. En este contexto, Goldman Sachs revisó al alza su proyección de inflación PCE hacia 2,9% para diciembre, postergando su expectativa de primer recorte de tasas a septiembre, desde junio. El conflicto termina siendo beneficioso para Rusia ya que EE.UU. anunció una relajación de las sanciones a la compra de petróleo ruso hasta el 11 de abril.

A pesar de ello, el presidente Trump reiteró públicamente su exigencia de que la Fed recorte tasas “de inmediato”, en aparente contradicción con la dinámica inflacionaria que el propio conflicto está generando. Los futuros de tasas, que antes del estallido bélico descontaban dos recortes de 25 puntos básicos para fin de año, ahora apenas contemplan uno. El nombramiento del ex gobernador de la Fed Kevin Warsh, considerado más proclive a los recortes, como sucesor de Powell a partir de mediados de mayo, no alcanza por ahora para revertir las expectativas del mercado ante un escenario de inflación renovada por factores geopolíticos.

Transición en Adobe. Shantanu Narayen, CEO de Adobe ($ADBE) durante los últimos 18 años, anunció su retiro del cargo una vez que se designe a su sucesor, lo que generó una caída de +7% en las acciones en el after-market. Bajo su liderazgo, productos como Photoshop, Illustrator y Premiere Pro consolidaron su posición dominante entre los profesionales creativos a nivel global. Narayen continuará como presidente del directorio para acompañar la transición. La salida se produce en un contexto de creciente presión competitiva, donde la irrupción de herramientas de inteligencia artificial está reduciendo las barreras de entrada al diseño y amenazando el modelo de suscripción tradicional de la compañía.

El mercado reaccionó con cautela ante la incertidumbre estratégica que implica el cambio de conducción. Las acciones acumulan una caída cercana al 22% en lo que va del año, tras haber retrocedido más de 21% en 2024, reflejando el escepticismo de los inversores respecto al posicionamiento de Adobe frente al avance de la IA generativa. En cuanto a los resultados, la compañía reportó ingresos de $6,40 billones en el primer trimestre, superando las estimaciones de $6,28 billones, y proyectó ingresos de entre $6,43 y $6,48 billones para el segundo trimestre. El foco del mercado estará puesto en si la nueva conducción logrará equilibrar la ejecución operativa con una inversión más agresiva en IA, especialmente ante la intensificación de la competencia en el segmento creativo y empresarial.

Flexibilización del capital bancario. La vicepresidenta de Supervisión de la Reserva Federal, Michelle Bowman, anunció que los requisitos de capital para los grandes bancos caerán levemente bajo las nuevas versiones revisadas de las normas Basel, revirtiendo la suba de aproximadamente 19% que había propuesto su predecesor demócrata en 2023. Los ajustes, que serán votados por el directorio de la Fed la semana próxima, apuntan a llevar los requisitos a niveles similares a los de 2019 y buscan, según Bowman, calibrar mejor las exigencias en función de los riesgos reales. La medida representa un triunfo significativo para la industria bancaria, que durante años presionó para moderar unas reglas que consideraba un freno al crédito y al crecimiento económico.

Según un análisis de Morgan Stanley, los grandes bancos cuentan actualmente con más de $175.000 millones en capital excedente, por lo que la claridad regulatoria podría habilitar una mayor distribución vía préstamos y recompras de acciones. Sin embargo, la propuesta enfrenta críticas de legisladores demócratas como la senadora Elizabeth Warren, quienes advierten que flexibilizar las salvaguardas en un contexto de tensiones geopolíticas y deterioro del crédito privado expone al sistema financiero a riesgos subestimados. Ambas normas estarán sujetas a un período de consulta pública de 90 días, lo que sugiere que su implementación definitiva podría extenderse hasta finales de año.

LOCAL

Sorpresa inflacionaria. El Índice de Precios al Consumidor registró en febrero un aumento mensual de 2,9%, ubicándose por encima de las expectativas del mercado (2,4%) y del relevamiento del REM (2,7%). Con este resultado, la inflación acumulada en lo que va del año alcanza 33,1%. A nivel de categorías, los precios regulados lideraron las subas con un incremento de 4,3%, impulsados por ajustes en tarifas de servicios públicos, seguidos por el IPC núcleo que avanzó 3,1%, mientras que los precios estacionales registraron una caída de 1,3%.

Entre las divisiones del índice, el mayor aumento se observó en Vivienda, agua, electricidad, gas y otros combustibles (6,8%), explicado principalmente por las subas de tarifas de gas, agua y electricidad y por cambios en los esquemas de subsidios. En segundo lugar se ubicó Alimentos y bebidas no alcohólicas (3,3%), división que además presentó la mayor incidencia en la variación mensual en la mayoría de las regiones, traccionada por el aumento en carnes y derivados. En contraste, las menores variaciones se registraron en Bebidas alcohólicas y tabaco (0,6%) y Prendas de vestir y calzado (0,0%). La aceleración del IPC núcleo por encima del 3% mensual, junto con el impulso de los precios regulados, sugiere que el proceso de desinflación continúa enfrentando presiones relevantes en el corto plazo, mantenemos la recomendación de CER por sobre tasa fija.

Clima y rindes. Las últimas precipitaciones mejoraron la condición hídrica del cultivo de soja en el norte y oeste de la región agrícola, aunque el centro y sur de Buenos Aires continúan mostrando un marcado déficit. En este contexto, el área bajo condición hídrica Adecuada/Óptima registró un incremento intersemanal cercano a 5 p.p., mientras que la proporción de lotes en condición Normal/Excelente alcanzó el 76,2% (+2 p.p.). En soja de primera, el 81% del área se ubica en condición Normal/Excelente y, próxima a iniciar la cosecha, se estiman rindes de 37 qq/Ha en el Núcleo Norte y 38 qq/Ha en el Núcleo Sur. Para la soja de segunda, el 65,5% del área presenta condición Normal/Excelente, con más del 50% atravesando el período crítico. Bajo este escenario, se mantiene la proyección de producción en 48,5 MTn.

En maíz, la cosecha avanzó 2,2 p.p. en la última semana y alcanza el 9,4% del área apta a nivel nacional, con rindes promedio de 96,8 qq/Ha en el Núcleo Norte y 72,1 qq/Ha en el Centro-Norte de Santa Fe, mientras que otras regiones como el Centro-Este de Entre Ríos y el Centro-Norte de Córdoba registran rindes cercanos a 66 y 70 qq/Ha. En paralelo, el maíz tardío muestra una mejora en la condición de cultivo, con el 89,7% del área entre Normal y Excelente, aunque persisten condiciones secas en el Centro y Sudeste de Buenos Aires y en la Cuenca del Salado. En este contexto, se sostiene la proyección de producción en 57 MTn, mientras que en girasol la cosecha avanza al 37,2% del área con rindes promedio de 22 a 24 qq/Ha y una proyección de producción que se mantiene en 6,2 MTn. Las mejoras climáticas recientes estabilizan las perspectivas productivas, aunque la persistencia de déficit hídrico en algunas regiones clave mantiene el foco del mercado en la evolución de las condiciones climáticas durante las próximas semanas.