INTERNACIONAL

Lo que viene. Hoy se publicará el dato de nuevos subsidios por desempleo que se estima en 215k. En el plano corporativo, previo a la apertura reportará Alibaba (BABA), mientras que al cierre presentará balance trimestral FedEx (FDX).

Presión persistente. El Índice de Precios al Productor (PPI) de EE.UU. avanzó 0,7% en febrero, el mayor incremento en siete meses, superando ampliamente las expectativas del mercado que proyectaban una suba de 0,3%. En términos interanuales, el indicador alcanzó 3,4%, el ritmo más elevado en un año. El componente de servicios explicó más de la mitad del alza mensual, impulsado por un salto de 5,7% en precios mayoristas de hotelería, mientras que los bienes al productor treparon 1,1%, con los alimentos subiendo 2,4% y la energía rebotando 2,3%. Los costos de transporte y almacenamiento también sumaron presión, con un incremento de 0,5% en el mes.

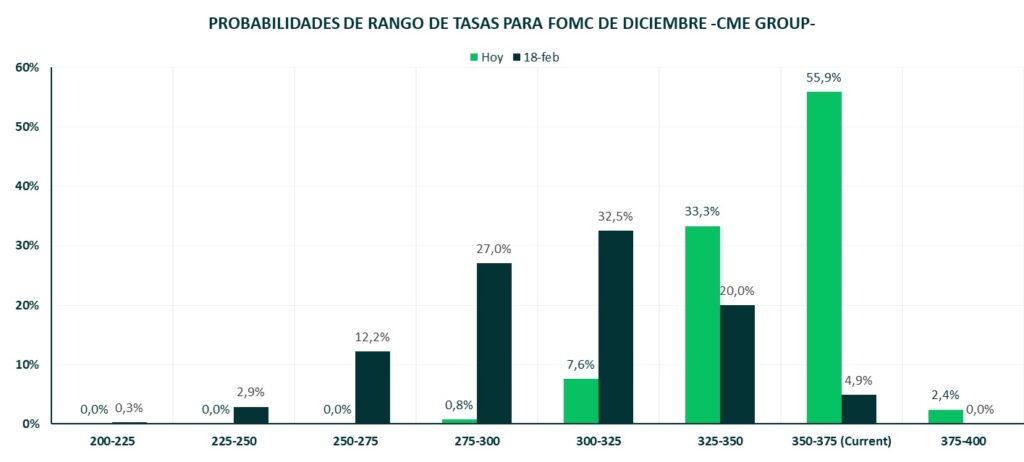

El dato refuerza las preocupaciones inflacionarias de la Reserva Federal, que mantuvo tasas sin cambios en su última reunión y proyectó un solo recorte para este año. Los economistas estiman que el PCE subyacente habría subido 0,4% en febrero, encadenando así tres meses consecutivos a ese ritmo, más del doble de lo necesario para converger al objetivo del 2%. A esto se suma el conflicto bélico en Medio Oriente, que impulsó el precio del petróleo más de 40% y cuyo efecto inflacionario pleno se vería recién en los reportes de marzo. Los mercados descuentan que la Fed no retomaría los recortes antes de diciembre de este año o enero de 2027.

Cautela global. La Reserva Federal y el Banco de Canadá mantuvieron sus tasas de referencia sin cambios en sus respectivas reuniones del miércoles, adoptando un tono hawkish ante el impacto inflacionario del conflicto con Irán. La Fed sostuvo su tasa en el rango de 3,50%-3,75% por decisión de 11 contra 1, mientras que el BoC mantuvo la suya en 2,25%. El presidente de la Fed, Jerome Powell, reconoció que los precios de la energía presionarán al alza la inflación general en el corto plazo, aunque subrayó la incertidumbre respecto del alcance y duración de los efectos económicos. Sus declaraciones postergaron las expectativas de recortes hacia 2027.

La excepción dovish de la jornada fue el Banco Central de Brasil, que inició un esperado ciclo de flexibilización monetaria con un recorte de 25 puntos básicos, llevando su tasa de referencia al 14,75%, aunque revisó al alza su proyección de inflación para este año de 3,4% a 3,9%. En paralelo, el Banco de la Reserva de Australia había subido tasas el martes hasta un máximo de 10 meses, alertando sobre un riesgo “material” de inflación derivado del salto en los precios del petróleo. El Banco de Japón, el BCE y el Banco de Inglaterra definirán postura hoy, en un contexto donde el conflicto en Medio Oriente complejiza significativamente el panorama de política monetaria global.

Escalada energética. El crudo Brent avanzó 3,8% hasta los 107,38 dólares por barril en la sesión de ayer tras una escalada significativa en el conflicto de Medio Oriente. Irán atacó múltiples instalaciones energéticas en la región, incluyendo el hub industrial de Ras Laffan en Qatar, que reportó “daños extensos”, y lanzó misiles balísticos hacia Riad, interceptados por Arabia Saudita. El ataque fue precedido por una ofensiva al campo gasífero de South Pars de Irán, atribuida a Israel con consentimiento estadounidense. Las interrupciones en el Estrecho de Ormuz, que gestiona el 20% del suministro global de petróleo y GNL, acumulan recortes estimados de entre 7 y 10 millones de barriles diarios, equivalentes al 7%-10% de la demanda mundial.

El WTI cerró con una performance más moderada, en 96,32 dólares, registrando su mayor descuento frente al Brent en 11 años, presionado por el incremento de oferta local vía liberación de reservas estratégicas y mayores costos de flete. Los futuros de diésel treparon a una prima de casi 85 dólares por barril sobre el WTI, máximo desde octubre de 2022. En sentido contrario, la reanudación de exportaciones desde los campos kurdos de Kirkuk hacia el puerto turco de Ceyhan, con una capacidad inicial de 250.000 barriles diarios, aportó algo de alivio al mercado. Las medidas de emergencia de la administración Trump, incluyendo la exención de la Ley Jones y la autorización de operaciones con PDVSA por ahora no parecen suficientes.

Memoria en auge. Micron Technology ($MU) reportó ingresos de 23.860 millones de dólares en el segundo trimestre fiscal, superando ampliamente las expectativas de 20.070 millones, impulsada por la demanda explosiva de chips de memoria de alto ancho de banda (HBM) para sistemas de inteligencia artificial. La compañía proyectó ingresos para el tercer trimestre de 33.500 millones de dólares, frente a los 24.290 millones estimados por el consenso, reflejando un ciclo de demanda sin señales de desaceleración. Micron es uno de los tres únicos proveedores globales de HBM, junto a Samsung y SK Hynix, lo que le otorga un poder de fijación de precios considerable en un mercado con restricciones de oferta crecientes. La escasez de suministro impulsó márgenes récord en el trimestre y motivó un aumento del 30% en el dividendo trimestral.

Sin embargo, la acción cayó 5% en el mercado extendido tras el anuncio de una expansión del plan de capex 2026 en 5.000 millones de dólares, elevando el gasto total a más de 25.000 millones para el ejercicio fiscal en curso, con incrementos adicionales proyectados para 2027. La adquisición de una planta de fabricación a Powerchip Semiconductor por 1.800 millones de dólares y la construcción de nuevas instalaciones podrían sumar más de 10.000 millones en costos de obra respecto de 2026. Si bien el mercado penalizó el anuncio en el corto plazo, la magnitud de los compromisos de inversión refleja la confianza de los clientes en un ciclo de expansión de centros de datos orientado hacia la inteligencia artificial general.

LOCAL

Desempleo en alza. En el cuarto trimestre de 2025, la tasa de actividad se ubicó en 48,6% y la tasa de empleo en 45,0%, sin cambios significativos respecto a períodos previos. En contraste, la tasa de desocupación alcanzó el 7,5%, marcando una suba de 1,1 p.p. interanual y de 0,9 p.p. respecto al trimestre anterior. El deterioro se concentró principalmente en los segmentos jóvenes, donde la desocupación aumentó de forma significativa tanto en mujeres como en varones, mientras que en las edades centrales se mantuvo estable. La tasa de informalidad, por su parte, no mostró variaciones relevantes.

A nivel regional, se observan diferencias marcadas, con una tasa de desempleo de 8,6% en Gran Buenos Aires y niveles considerablemente menores en regiones como Cuyo (4,9%) y Noroeste (4,2%). Asimismo, los aglomerados de mayor tamaño presentan mayores niveles de desocupación (8,0%) en comparación con los de menor escala (4,7%), evidenciando una mayor presión sobre el mercado laboral en centros urbanos. En conjunto, el mercado de trabajo muestra estabilidad en los niveles de actividad y empleo, pero con un incremento en la tasa de desocupación.

Juicio YPF. La Cámara de Apelaciones del Segundo Circuito de Nueva York dispuso la suspensión del proceso de discovery en el juicio por la expropiación de YPF, a la espera de definiciones sobre la apelación de fondo presentada por Argentina. La medida implica frenar temporalmente la producción de documentos, los pedidos de información y otras instancias probatorias que estaban en curso dentro del litigio por la nacionalización de 2012, en el que el país enfrenta un fallo adverso por aproximadamente US$16.000 millones.

La decisión se da en un contexto en el que Argentina cuestiona el alcance del discovery, al considerarlo excesivamente intrusivo y desproporcionado, incluyendo requerimientos sobre activos sensibles. Según la presentación oficial, la continuidad del proceso podría generar perjuicios en términos de soberanía y relaciones internacionales, mientras se define si el caso debe ser revisado en su fondo. La suspensión otorga tiempo adicional hasta que el tribunal se expida sobre la validez de la apelación y los planteos jurídicos de la defensa.