INTERNACIONAL

Fuego cruzado en el Golfo. La escalada bélica entre EE.UU., Israel e Irán ingresó en una fase crítica tras el ataque israelí al yacimiento de gas South Pars y la respuesta iraní sobre las instalaciones de Ras Laffan en Qatar, que procesan aproximadamente el 20% del GNL mundial. El CEO de QatarEnergy confirmó que los daños eliminaron un sexto de la capacidad exportadora del país, equivalente a 20.000 millones de dólares anuales, con reparaciones estimadas en tres a cinco años. Arabia Saudita también recibió ataques en su principal puerto del Mar Rojo, utilizado como vía alternativa ante el cierre iraní del Estrecho de Ormuz, por donde transita cerca del 20% del petróleo global. Trump exigió a Netanyahu que no repita ofensivas sobre infraestructura energética, aunque el primer ministro israelí confirmó que Israel actuó de manera independiente, mientras funcionarios israelíes señalaron que sí existió coordinación previa con Washington.

Ante el riesgo de un shock energético global, el G7 emitió una declaración conjunta expresando su disposición a garantizar el libre tránsito por el Estrecho de Ormuz y a coordinar con países productores para incrementar la oferta, aunque Alemania aclaró que cualquier participación operativa ocurriría únicamente tras el cese de hostilidades. Irán advirtió que nuevos ataques sobre su infraestructura desencadenarán represalias hasta destruir completamente la de sus adversarios. La directora de Inteligencia Nacional, Tulsi Gabbard, reconoció ante el Congreso que los objetivos de Israel y EE.UU. difieren, lo que añade incertidumbre estratégica a un conflicto que acumula más de 20 días de bombardeos y miles de víctimas. La divergencia entre aliados y la ausencia de una estrategia de salida unificada sugieren que la presión sobre los mercados energéticos podría extenderse considerablemente.

Capital liberado. Los reguladores bancarios de EE.UU., incluyendo la Reserva Federal, la FDIC y la OCC, aprobaron una reforma sustancial a las reglas de capital que reducirá los requisitos de los grandes bancos de Wall Street en aproximadamente 4,8%, revirtiendo la propuesta de 2023 que contemplaba incrementos de hasta 20%. La revisión incluye una reescritura del borrador de “Basilea III” y ajustes al recargo GSIB, con impactos diferenciados según el perfil de cada entidad: los bancos regionales más grandes verían caídas del 5,2% y los de menor escala, del 7,8%. Para los ocho bancos sistémicos globales, el capital requerido podría reducirse entre 20.000 y 60.000 millones de dólares, según distintas estimaciones oficiales, mientras que analistas de Morgan Stanley calculan que el sector acumula cerca de 175.000 millones en capital excedente que podría canalizarse hacia préstamos, recompras de acciones y actividad en mercados de capitales.

La reforma, liderada por la vicepresidenta de Supervisión de la Fed, Michelle Bowman, designada por Trump, representa una victoria histórica para la industria financiera tras años de presión regulatoria. Goldman Sachs, JPMorgan, Morgan Stanley y Citibank figuran entre los principales beneficiarios, aunque analistas advierten que el impacto variará significativamente según el modelo de negocio de cada entidad. Moody’s calificó la caída de capital como “credit negative” para los bancos, señalando que la medida llega en un contexto de crecientes riesgos geopolíticos y de crédito privado. Los bancos dispondrán de 90 días para analizar los miles de páginas de documentación y modelar el impacto sobre sus balances, en lo que promete ser una nueva ronda intensa de lobbying sectorial.

Resistencia logística. FedEx ($FDX) elevó su previsión de ganancia ajustada anual a un rango de $19,30 a $20,10 por acción, superando ampliamente el consenso de analistas de $18,69 y el guidance previo de $17,80 a $19,00, tras registrar su temporada pico más rentable de la historia. Las ganancias ajustadas del trimestre invernal alcanzaron $5,25 por acción, frente a los $4,14 esperados, impulsadas por mejoras en precios de paquetería doméstica e internacional, mayores volúmenes y un programa sostenido de reducción de costos. La compañía también revisó al alza su proyección de ingresos anuales a un crecimiento de entre 6,0% y 6,5% interanual, desde el rango previo de 5% a 6%. Las acciones respondieron con una suba de 9% en el mercado after-hours.

El conflicto en Medio Oriente, que ha empujado el crudo por encima de los $100 por barril y perturbado el tráfico aéreo en hubs estratégicos de la región, representa un riesgo monitoreable aunque acotado: aproximadamente el 8% del volumen exportador internacional de FedEx transita por zonas afectadas. La compañía señaló que sus recargos por combustible están cumpliendo su función de proteger la rentabilidad ante la volatilidad energética. A esto se suman $120 millones en costos extraordinarios por la inmovilización de su flota MD-11, con $55 millones adicionales proyectados para el trimestre en curso. FedEx avanza además en una reestructuración multianual que incluye la fusión de sus divisiones Ground y Express, automatización de operaciones y el spin-off de su negocio de camiones Freight previsto para el 1 de junio.

LOCAL

Clima y rindes. Las precipitaciones recientes mejoraron significativamente la condición hídrica de la soja, con un incremento de 7 p.p. en el nivel Adecuada/Óptima a nivel nacional, destacándose el centro y sudeste de Buenos Aires tras el déficit previo. En paralelo, la condición de cultivo Normal/Excelente avanzó 2 p.p. intersemanal. La soja de primera, próxima a cosecha, muestra rindes esperados de 35,9 qq/Ha en Núcleo Norte y 37,9 qq/Ha en Núcleo Sur, mientras que el 74,7% de la soja de segunda transita período crítico, con 67% en condición Normal/Excelente. Bajo este escenario, se mantiene la proyección de producción en 48,5 MTn.

En maíz, la cosecha avanza 13% del área apta, con rindes de 98,2 qq/Ha en Núcleo Norte y 86,6 qq/Ha en Núcleo Sur, mientras el maíz tardío presenta mejoras hídricas (85,2% en condición Adecuada/Óptima, +4,4 p.p.) y 90% del área en condición Normal/Excelente. En girasol, la cosecha alcanza 48,2% (+11 p.p. semanal), con rinde nacional de 23,8 qq/Ha impulsado por mejores resultados en el oeste, aunque con rendimientos más acotados (22–24 qq/Ha) en el centro y sudeste bonaerense. Se sostienen las proyecciones de producción en 57 MTn para maíz y 6,2 MTn para girasol. La mejora en la condición hídrica y la estabilidad en las proyecciones productivas sugieren un escenario de oferta agrícola sin cambios relevantes en el corto plazo, reduciendo riesgos de recortes adicionales y aportando previsibilidad sobre el frente externo.

Salto exportador. Pampa Energía proyecta incrementar su producción de gas en aproximadamente 10 millones de m³ en los próximos tres años, en un contexto de expansión del desarrollo de GNL y mayor integración al mercado internacional. El mercado interno de gas genera entre USD 7 y 8 billones anuales y presenta una marcada estacionalidad, lo que refuerza la necesidad de señales de precio para sostener inversiones. En este marco, la compañía anticipa un aumento de demanda propia cercano a 3,5 millones de m³ para abastecer sus centrales, impulsado por cambios regulatorios que permiten el autoabastecimiento y fijan precios equivalentes al 55% del gas importado.

El crecimiento se apalanca en múltiples vectores: participación en la ampliación del Gasoducto Perito Moreno, que sumará 14 millones de m³ de capacidad (con acceso potencial de ~3,5 millones para Pampa mediante un prepago de USD 240 millones), y su involucramiento en proyectos de GNL que agregarían entre 2,5 y 6 millones de m³ adicionales según etapas. En paralelo, el desarrollo de Rincón de Aranda avanza con una producción actual de 22 mil barriles diarios, 40 pozos perforados (26 completados) y un plan de expansión que apunta a 28 mil barriles hacia fines de 2026 y 45 mil hacia mediados de 2027, con una planta de tratamiento en construcción y un inventario total estimado en 320 pozos.

¿ETF del Merval? La CNV anticipa la creación de un ETF que replicaría el índice Merval y que podría operar tanto en el mercado local como en el exterior, en una iniciativa orientada a ampliar la gama de instrumentos disponibles en el mercado de capitales argentino. El objetivo es facilitar el acceso a una cartera diversificada de acciones locales a través de un único vehículo, con posibilidad de negociación internacional, lo que implicaría un cambio relevante en la estructura de acceso a equity argentino.

El desarrollo de este instrumento se enmarca en una estrategia de modernización del mercado, buscando mejorar la profundidad y liquidez mediante productos que permitan canalizar flujos tanto domésticos como externos. La operatoria simultánea en mercados local e internacional apunta a reducir fricciones para inversores y generar mayor integración financiera, en un contexto donde la falta de instrumentos comparables limitaba la exposición directa y eficiente al índice accionario.

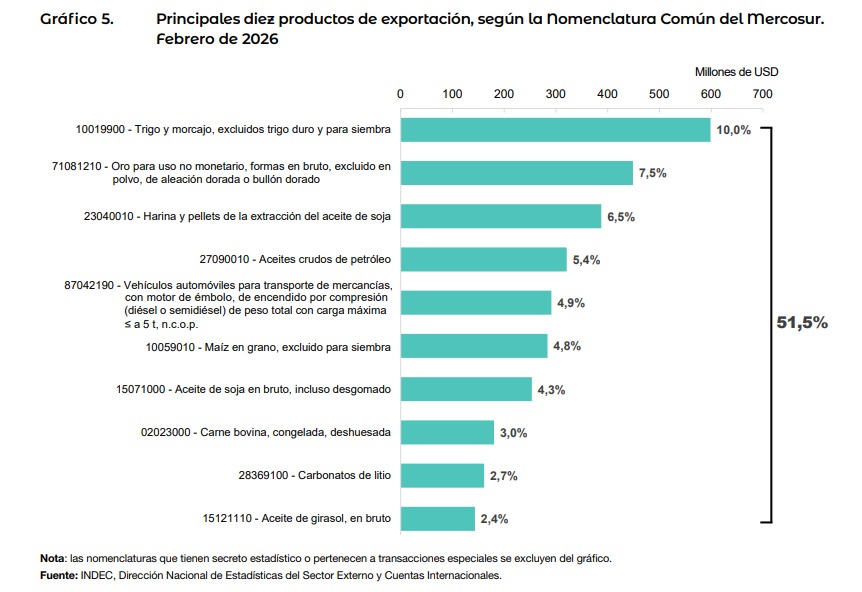

Comercio exterior. En febrero, las exportaciones alcanzaron USD 5.962 millones, registrando una caída interanual de 2,9%, explicada por una contracción de 7,1% en las cantidades, parcialmente compensada por un aumento de 4,4% en los precios. En términos desestacionalizados, las ventas externas mostraron una fuerte caída de 16,2% mensual, mientras que la tendencia-ciclo retrocedió 1,0%. A pesar de esta dinámica, la balanza comercial arrojó un superávit de USD 788 millones, implicando una mejora de USD 513 millones frente al mismo mes del año previo.

El resultado externo estuvo traccionado por una mejora en los términos del intercambio (+0,7%), que incrementó el poder de compra de las exportaciones, en un contexto donde la contracción de cantidades fue el principal driver negativo. A nivel de volúmenes, se destacó que la caída de las importaciones superó a la de las exportaciones, lo que contribuyó a ampliar el saldo comercial, evidenciando un ajuste más pronunciado del lado de la demanda interna. La combinación de menores cantidades exportadas y un ajuste más fuerte en importaciones sugiere un superávit sostenido más por compresión de demanda que por expansión del sector externo.