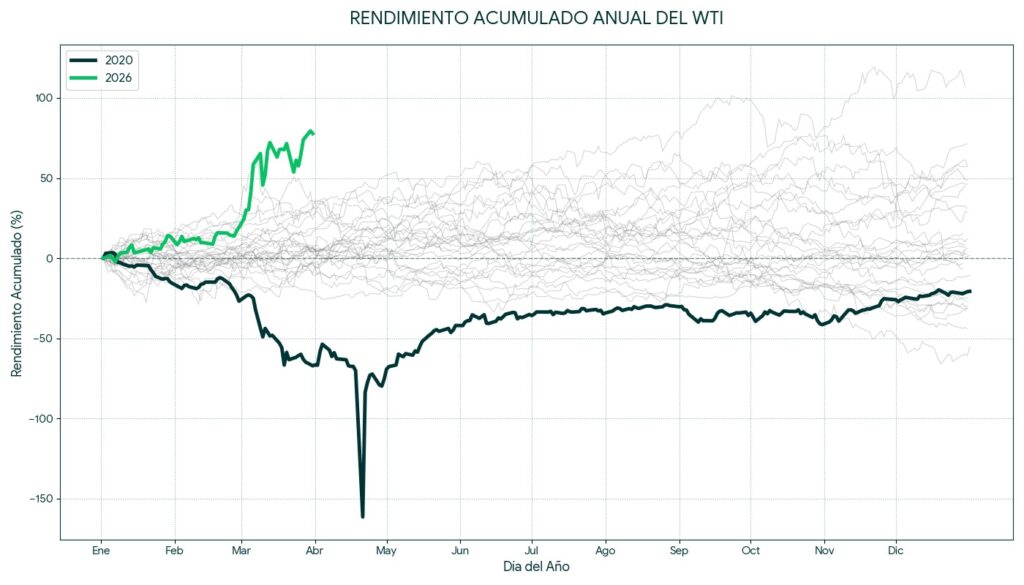

INTERNACIONAL

Lugar correcto, momento complicado. Jerome Powell eligió hoy el aula de una clase de economía en Harvard para enviar un mensaje que los mercados esperaban con atención: las tasas están en “un buen lugar” y no hay razones para subirlas como respuesta al shock de petróleo derivado del conflicto en Medio Oriente. El presidente de la Fed descartó explícitamente el escenario de estanflación, recordando que ese concepto pertenece a los años 70, cuando el desempleo era de dos dígitos y la inflación era “realmente alta”. Hoy, dijo, la economía crece a “un ritmo sólido”. El mercado de futuros respondió de inmediato: la probabilidad implícita de una suba de tasas para diciembre cayó a 2,2%, y los rendimientos de los Treasuries bajaron 10 puntos básicos a lo largo de la curva en cuestión de minutos.

El mensaje de fondo fue más sofisticado que un simple “no tocamos tasas”. Powell dejó claro que el anclaje de las expectativas de inflación es la variable clave: si los consumidores y empresas no empiezan a incorporar precios más altos de manera persistente en sus decisiones, la Fed puede permitirse observar el shock energético sin reaccionar. La otra señal fue sobre el mercado de crédito privado, un sector que hoy gestiona aproximadamente $3 billones en activos y que Powell dijo estar monitoreando “con sumo cuidado”, en contacto regular con participantes del sector. No hubo alarma, pero tampoco se minimizó el riesgo: un mercado de esa magnitud, que opera con menor transparencia que el sistema bancario tradicional, es exactamente el tipo de vector por el que una crisis puede propagarse antes de que los reguladores la detecten.

El gigante a examen. Nike ($NKE) presenta mañana, martes 31 de marzo tras el cierre, sus resultados del tercer trimestre fiscal 2026. El consenso espera ingresos de $11,23 mil millones, EPS de $0,28 y un resultado operativo de $512 millones, lo que implicaría caídas interanuales de 48% en utilidades y 31% en resultado operativo, con ingresos prácticamente planos. La acción acumula una caída de aproximadamente 60% en los últimos cinco años, y el mercado de opciones anticipa un movimiento de 8,6% en cualquier dirección como reacción al reporte. El foco institucional estará en tres vectores: la recuperación del canal mayorista en Norteamérica, que en el trimestre anterior sorprendió positivamente con un salto de 24%; la trayectoria del negocio en China, que continúa bajo presión; y el guidance de management sobre costos logísticos en el contexto de la disrupción en Medio Oriente.

Más allá de los números, los earnings de Nike funcionarán esta semana como un barómetro de la resiliencia del consumidor global en un entorno de inflación energética, costos de transporte al alza y deterioro del sentimiento. La compañía enfrenta además la presión adicional de un dólar fuerte que comprime sus ingresos internacionales al momento de la conversión. Cualquier guidance conservador del management podría amplificar el movimiento a la baja en una acción que ya opera cerca de mínimos históricos, mientras que una señal de estabilización en el negocio core de Norteamérica podría ofrecer el primer argumento técnico para una recuperación.

El reloj de Keytruda. Merck (MRK)anuncio la semana pasada la compra de Terns Pharmaceuticals (TERN) por $6,7 mil millones en efectivo, a $53 por acción, una prima de 31% sobre el precio promedio de los últimos 60 días. El activo que justifica el precio es TERN-701, un inhibidor oral en fase clínica para el tratamiento de la leucemia mieloide crónica (CML), un tipo de cáncer de sangre donde Novartis domina hoy el mercado con Scemblix. Es la tercera adquisición por más de mil millones de dólares que Merck completa en doce meses, y la urgencia tiene un nombre: Keytruda, su fármaco oncológico estrella, pierde protección de patente en 2028. Ese vencimiento amenaza con erosionar hasta el 40% de los ingresos actuales de la compañía de un saque.

TERN-701 tiene un perfil diferenciado dentro de su clase: mecanismo de acción distinto a los competidores, administración oral y señales de actividad en pacientes que ya fallaron terapias previas, que son los más difíciles de tratar. Si el programa supera las fases clínicas restantes sin tropiezos, Merck podría tener en cartera un activo de varios miles de millones en ventas anuales para 2030, justo cuando el vacío de Keytruda empiece a sentirse. La presión sobre los grandes farmacéuticos para reemplazar ingresos amenazados por patentes vencidas es hoy uno de los motores estructurales de M&A en el sector. Merck no es la excepción: es el caso más visible de una industria que compra tiempo con el capital que todavía le genera su joya en riesgo.

LOCAL

Segunda vuelta. El Gobierno captó US$131 millones adicionales en la segunda vuelta de la licitación de los Bonar 2027 (AO27) y Bonar 2028 (AO28), que se suman a los US$300 millones del viernes. Se adjudicaron US$97 millones al AO27 y US$34 millones al AO28, sin alcanzar el máximo previsto de US$100 millones por tramo. El acumulado desde que se empezaron a ofrecer estos instrumentos asciende a US$932 millones, casi una cuarta parte de los US$4.200 millones que el Tesoro necesita para cubrir los vencimientos de cupones e intereses de Bonares y Globales el 9 de julio.

La diferencia de rendimiento entre ambos bonos dejó en evidencia el “riesgo político” que percibe el mercado: el AO27, que vence en octubre de 2027 (dentro del mandato actual), cortó con una TNA del 5%, mientras que el AO28, que vence bajo una eventual nueva administración, pagó 8,52%.

Actualización de tarifas. El Gobierno oficializó mediante las resoluciones 371/2026 y 372/2026 del ENARGAS, publicadas hoy en el Boletín Oficial, un aumento del 1,8% en las tarifas de gas para usuarios de Metrogas, Naturgy BAN y distribuidoras regionales, que comenzará a regir desde el 1° de abril. La suba combina tres factores: el traslado a tarifas del nuevo precio del gas en el PIST (fijado en $191,45/m³ para el área Metrogas en el marco del Plan Gas.Ar), una nueva cuota de la Revisión Quinquenal de Tarifas (RQT) 2025-2030 y el ajuste mensual por inflación.

En términos concretos, el cargo fijo más bajo (categoría R1) se ubicará en $3.824 en CABA y $4.416 en el conurbano, mientras que en la categoría R4 supera los $91.000 mensuales. El cargo por consumo arranca en $272/m³ en las categorías más bajas y supera los $400 en los segmentos de mayor demanda. Las bonificaciones para usuarios con subsidios (SEF) se aplicarán sobre el Precio Anual Uniforme (PAU), y el ajuste de la RQT se completará a través de 31 aumentos mensuales consecutivos.