Internacional

Lo que se viene. Hoy martes 21 de abril se publican los datos de Retail Sales de marzo en EE.UU. a las 8:30 AM ET, con el consenso apuntando a un avance mensual de 1,4%, una aceleración respecto al 0,6% de febrero. También se reporta el Core Retail Sales (excluye autos), relevante para medir el pulso del consumo subyacente en un contexto de reembolsos impositivos elevados y precios de nafta presionados por la crisis en el Golfo.

Hormuz, otra vez. La tregua duró poco. Ayer la Marina de EE.UU. disparó contra el buque de carga iraní Touska e interceptó la embarcación en el Golfo de Omán después de que ignorara reiteradas advertencias mientras intentaba sortear el bloqueo naval estadounidense. El destructor USS Spruance inutilizó la sala de máquinas del carguero, según confirmó el presidente Trump, quien además advirtió que si Teherán no acepta un acuerdo, EE.UU. destruirá “cada planta de energía y cada puente” en Irán. La respuesta de Irán fue inmediata: cerró nuevamente el Estrecho de Hormuz, por donde transita aproximadamente un quinto de la oferta global de crudo, y canceló el envío de negociadores a Pakistán para la nueva ronda de conversaciones.

El crudo reaccionó con fuerza en ambas referencias, revirtiendo por completo la caída del viernes que había sido impulsada por el anuncio iraní de reapertura del Estrecho. Trump insistió en que el alto el fuego vence el miércoles por la noche y que una extensión es “altamente improbable”, lo que deja un panorama binario para los próximos días: o se avanza hacia un acuerdo, o la escalada militar redefine los pisos del crudo para el segundo trimestre.

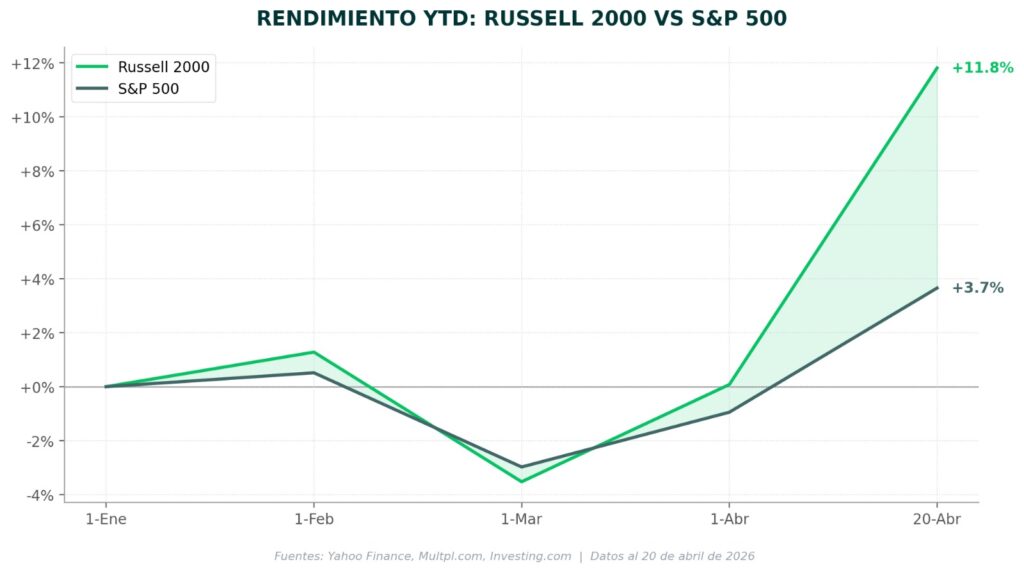

La gran rotación. El Russell 2000 marcó ayer un nuevo máximo histórico de cierre, coronando su mejor mes desde diciembre de 2023 y acumulando una ventaja amplia sobre los principales índices de gran capitalización en lo que va del año. La rotación desde mega caps hacia compañías de menor capitalización viene acelerándose desde marzo, alimentada por la narrativa de soft landing doméstico y por valuaciones relativas que lucían rezagadas tras años de dominio tech.

Sin embargo, el timing de esta rotación enfrenta un riesgo concreto: las small caps son estructuralmente más vulnerables al crudo caro y a tasas elevadas por su mayor exposición a deuda a tasa variable y márgenes más finos que sus pares de gran capitalización. Si el alto el fuego con Irán colapsa y el petróleo consolida en niveles elevados, el mismo catalizador que impulsó el rally podría revertirse con rapidez, exponiendo posiciones que se montaron sobre la expectativa de una distensión geopolítica que todavía no se materializó.

Local

Comercio exterior. En marzo, las exportaciones alcanzaron un máximo histórico de USD 8.645 millones, con un fuerte crecimiento interanual de 30,1%, explicado principalmente por un aumento en las cantidades exportadas (+25,3%) y, en menor medida, por los precios (+3,9%). En términos desestacionalizados, el avance fue significativo (+19,8% mensual), mientras que la tendencia-ciclo mostró una suba más moderada (+1,2%), confirmando un cambio de nivel en el flujo exportador. Por el lado de las importaciones, totalizaron USD 6.122 millones (+1,7% interanual), con una dinámica inversa: caída en cantidades (-3,7%) compensada por mayores precios (+5,8%).

Como resultado, la balanza comercial registró un superávit de USD 2.523 millones, ampliándose en USD 1.899 millones respecto a marzo de 2025. No obstante, el deterioro en los términos del intercambio —producto del mayor encarecimiento relativo de importaciones— introduce un matiz relevante sobre la calidad del saldo. En este contexto, el resultado externo se explica fundamentalmente por el fuerte impulso en volúmenes exportados, más que por una mejora en precios relativos.

Apuesta a la expansión del crédito. El vicepresidente del BCRA anticipó ante inversores en Washington un escenario de recuperación del crédito en Argentina, en paralelo a una desaceleración de la inflación. Según planteó, la dinámica del sistema financiero comenzaría a mostrar una expansión más marcada del financiamiento al sector privado, luego de un período prolongado de contracción real, en un contexto donde la nominalidad empieza a moderarse. En esa línea, destacó que la normalización macro y la baja de la inflación permitirían recomponer la profundidad financiera, hoy en niveles históricamente bajos.

A su vez, remarcó que la estrategia del BCRA apunta a consolidar el proceso de desinflación, lo que contribuiría a estabilizar las tasas reales y mejorar las condiciones para el crédito. Este escenario se apoya en una combinación de políticas orientadas a ordenar la nominalidad y fortalecer el sistema financiero, con el objetivo de generar un entorno más previsible para la intermediación. En este marco, el repunte del crédito aparece condicionado a la consistencia del proceso desinflacionario y a la estabilidad de las variables macro.

Clima y rindes. La campaña gruesa continúa mostrando una dinámica mixta, donde las precipitaciones recientes vuelven a introducir ruido en el ritmo de cosecha, particularmente en soja, que alcanza apenas el 6,2% del área apta, con un retraso de -2 p.p. respecto al promedio histórico. No obstante, los rindes relevados se ubican por encima de los promedios en las principales zonas núcleo (39,6 qq/Ha en Núcleo Norte y 42 qq/Ha en Núcleo Sur), mientras que la soja de segunda evidencia una mejora en condición (80,5% Normal/Buena) impulsada por la recarga hídrica. En este contexto, se sostiene la proyección de producción en 48,5 MTn, consolidando un escenario productivo favorable en términos de rindes pese a las demoras operativas.

En maíz, la cosecha avanza al 24,7% del área con rindes sólidos (87,5 qq/Ha promedio), destacándose valores de hasta 100 qq/Ha en el Núcleo Norte. A su vez, el ajuste al alza del área sembrada (+300 mil ha) eleva la proyección de producción a 61 MTn (+4 MTn), reflejando un escenario más robusto de oferta. En girasol, si bien el avance alcanza el 89,9%, persisten demoras respecto al promedio histórico (-5,2 p.p.) por condiciones climáticas adversas, con rindes heterogéneos pero una producción que se mantiene en 6,4 MTn.