Internacional

Lo que se viene. Hoy se publican en Estados Unidos los datos laborales de abril: Average Hourly Earnings (MoM) (Apr), Nonfarm Payrolls (Apr) y Unemployment Rate (Apr), referencias de primer orden con capacidad de redefinir la curva tras la lectura de claims de ayer.

Antesala laboral. Las solicitudes iniciales de subsidios por desempleo en Estados Unidos se ubicaron ayer en 200.000 para la semana finalizada el 2 de mayo, levemente por debajo del consenso de Bloomberg de 205.000 y apenas 10.000 por encima de la lectura anterior. Los pedidos continuos cayeron a 1.766.000, el nivel más bajo en más de dos años, dejando una foto sólida de un mercado laboral que sigue sin mostrar señales de deterioro abrupto pese al enfriamiento gradual de la actividad y a la incertidumbre macro derivada del frente geopolítico.

El dato sirvió de antesala para la nómina no agrícola que se publica hoy, donde el consenso de Dow Jones anticipa apenas 53.000 puestos creados en abril, muy por debajo de los 178.000 de marzo. Una sorpresa al alza presionaría una curva donde el Treasury a 30 años llegó a tocar en la semana el umbral del 5%, mientras que una decepción reforzaría el sesgo de “esperar y observar” que mantiene a la Fed con la tasa entre 3,50% y 3,75%.

Espera táctica. Wall Street operó ayer con expectativa contenida a la espera de la respuesta formal de Irán al plan de 14 puntos liderado por Estados Unidos para poner fin al conflicto que ya lleva diez semanas. La Casa Blanca trascendió que se encontraba próxima a un memorándum de entendimiento preliminar, mientras que el régimen iraní indicó a través de su cancillería que la propuesta continuaba bajo revisión y que las posiciones serían transmitidas vía la mediación pakistaní. Trump mantiene como condición previa el levantamiento del bloqueo del Estrecho de Ormuz, por donde transita un quinto del comercio mundial de petróleo y gas.

El crudo revirtió la caída intradía y volvió a operar al alza, con el Brent de julio cotizando en torno a $101,94. La presión sobre los combustibles se mantiene visible en Estados Unidos, donde el galón promedio llegó a $4,56, frente a $2,98 antes del inicio del conflicto. La sensibilidad del mercado a cualquier filtración sobre los términos finales es máxima, una resolución abriría la puerta a una recomposición desinflacionaria global, mientras que un quiebre reactivaría el escenario de tasas más altas por más tiempo.

Dólar en retroceso. El índice DXY se mantuvo presionado y operó ayer en torno a 98,03, mientras que el cruce EUR/USD rebotaba a 1,1752. El movimiento se enmarcó en la combinación de una eventual distensión geopolítica en Medio Oriente, que reduce la prima de riesgo asociada al refugio cambiario, y la moderación del crudo respecto de los máximos del inicio de semana, factores que recortan las expectativas inflacionarias y alivian la presión sobre la curva. La administración Trump anunció una pausa transitoria del operativo “Project Freedom”, lo que reforzó el sesgo bajista del billete verde a lo largo de la jornada.

El telón de fondo continúa marcado por una debilidad estructural del dólar, que en los últimos doce meses cedió cerca del 2,6% según el DXY, frente a una revalorización del euro superior al 4,7% en igual período. Los flujos hacia activos europeos y emergentes han ganado tracción a medida que la narrativa de excepcionalismo estadounidense pierde fuerza. El dato de empleo de hoy puede convertirse en el próximo catalizador para definir si el dólar consolida la corrección o si una sorpresa hawkish de la Fed reactiva el carry positivo del billete.

Local

Presión en márgenes. MercadoLibre reportó en el 1T26 ingresos por US$ 8.850 millones, lo que implica un crecimiento interanual de +49%, superando el consenso de mercado que esperaba US$ 8.290 millones. El crecimiento fue el más alto desde el 2T22 y estuvo explicado principalmente por la aceleración del negocio en Brasil y la expansión del ecosistema fintech. El GMV en Brasil creció +38% a/a (FX neutral), mientras que los artículos vendidos aumentaron +56% a/a, impulsados por la reducción del umbral de envío gratuito. En términos de rentabilidad, el desempeño fue más débil: el EPS ajustado fue US$ 8,23 vs. US$ 9,37 esperado, una diferencia negativa de US$ 1,14 por acción, lo que explicó la caída del 7,2% del ADR en after hours. El beneficio operativo fue US$ 611 millones, con margen de 6,9%, mientras que el beneficio neto alcanzó US$ 417 millones, con margen de 4,7%. La compresión de márgenes se dio en un contexto de fuerte expansión de inversiones en logística, marketing y subsidios para acelerar crecimiento.

En el segmento fintech, Mercado Pago continuó mostrando fuerte dinamismo: los usuarios activos mensuales llegaron a 83 millones (+29% a/a), la cartera de crédito creció +87% a/a hasta US$ 14.600 millones, y los activos bajo gestión subieron +77% a/a hasta casi US$ 20.000 millones. En publicidad, Mercado Ads creció +73% a/a, consolidándose como uno de los verticales de mayor expansión dentro del ecosistema. Los ingresos se dividieron en US$ 5.000 millones en commerce (+47% a/a) y US$ 4.000 millones en fintech (+51% a/a). Si bien los márgenes se encuentran bajo presión por una decisión estratégica deliberada de la compañía de priorizar crecimiento y expansión de market share, creemos que esa estrategia es correcta en esta etapa del negocio. El crecimiento acelerado de usuarios, crédito y GMV refuerza el potencial estructural de largo plazo de MELI, que está consolidando una posición dominante en la región. Esta base de escala debería permitirle capturar mayor rentabilidad futura una vez moderada la fase de inversión intensiva.

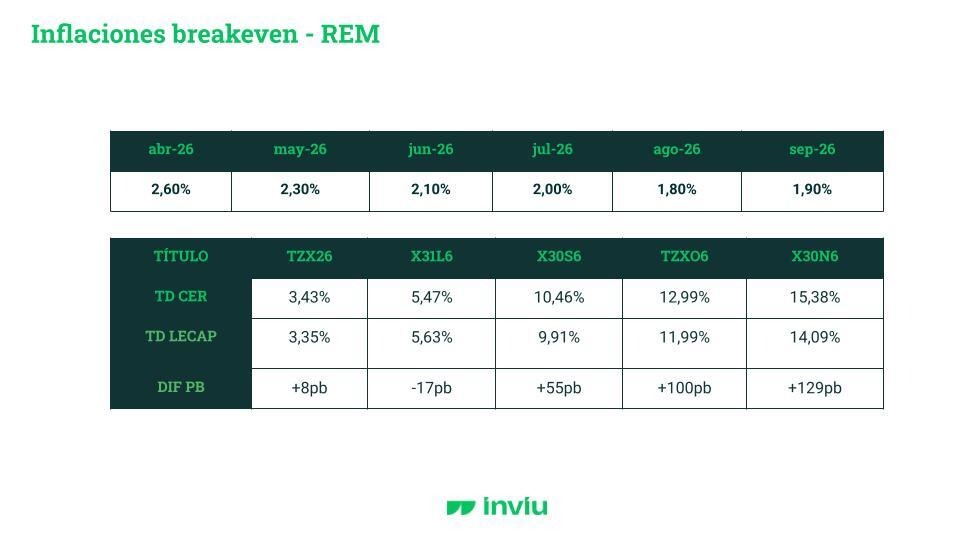

REM estable. El Relevamiento de Expectativas de Mercado (REM) publicado por el BCRA mostró en abril una relativa estabilidad en las proyecciones de inflación de corto plazo, aunque con revisiones moderadamente negativas sobre crecimiento económico para 2026. Los analistas estimaron una inflación mensual de 2,6% para abril, sin cambios respecto al relevamiento previo, mientras que la inflación núcleo fue proyectada también en 2,6%, apenas 0,1 p.p. por encima de la encuesta anterior. En paralelo, las expectativas para la actividad mostraron un deterioro: el crecimiento esperado del PIB para 2026 se redujo desde 3,3% hasta 2,8%, mientras que el Top 10 de analistas ajustó su proyección a 2,5%. A nivel trimestral, el REM proyecta una expansión moderada y gradual de la actividad durante el resto del año, aunque con menor dinamismo que el esperado meses atrás.

En materia financiera, el REM mostró una corrección bajista en las expectativas de tasas de interés y tipo de cambio. La tasa TAMAR esperada para mayo cayó hasta 23,1% TNA, mientras que para diciembre se proyecta en 22,0% TNA. En cuanto al dólar oficial, los participantes estimaron un tipo de cambio promedio de $1.410 para mayo y de $1.676 hacia diciembre de 2026, implicando una depreciación anual esperada de 15,8%. En el frente externo, las proyecciones mejoraron significativamente: las exportaciones estimadas para 2026 ascendieron a USD96.056 millones y el superávit comercial esperado subió hasta USD16.506 millones. Finalmente, el consenso mantuvo perspectivas de superávit fiscal primario para este año, estimado en $15,9 billones, reflejando que el mercado continúa asignando credibilidad al sendero de consolidación fiscal del Gobierno.

Cosecha. La cosecha de soja registró un fuerte avance durante la última semana y alcanzó el 34,3% de la superficie apta a nivel nacional, luego de un progreso intersemanal de 16 puntos porcentuales. Si bien todavía persiste una demora cercana a 5 puntos respecto al promedio de las últimas campañas, la mejora en las condiciones de piso permitió acelerar el ingreso de maquinaria en amplias zonas agrícolas. El rinde promedio nacional se ubica actualmente en 35 qq/Ha, mientras que la soja de primera continúa mostrando resultados por encima de los registros históricos en las principales regiones núcleo.

En paralelo, la cosecha de maíz alcanzó el 30,1% del área apta, con un rinde promedio nacional de 86,6 qq/Ha, aunque el avance continúa condicionado por la prioridad operativa otorgada a la soja en buena parte de la región agrícola. Los rindes siguen mostrando niveles elevados en las zonas núcleo, con promedios de 100,5 qq/Ha en el Núcleo Norte y 95,7 qq/Ha en el Núcleo Sur, mientras que los planteos tardíos mantienen una condición favorable, con el 98,4% de los lotes entre Normal y Excelente. En este contexto, la proyección de producción se sostuvo en 61 MTn. Por su parte, la campaña de girasol se dio prácticamente por finalizada, consolidando un récord histórico tanto en área sembrada (2,85 MHa) como en rendimiento promedio (23,6 qq/Ha), lo que permitió alcanzar una producción total estimada de 6,6 MTn, máximo histórico de la serie PAS.

Construcción. El indicador sintético de la actividad de la construcción (ISAC) registró en marzo una suba interanual de 12,7%, consolidando una mejora respecto de los bajos niveles de actividad observados durante 2025. En el acumulado del primer trimestre, el sector mostró un crecimiento de 3,9% frente al mismo período del año anterior, mientras que la serie desestacionalizada avanzó 4,7% respecto de febrero. A su vez, la serie tendencia-ciclo mostró una mejora de 0,7%, reflejando cierta recuperación gradual en la dinámica de actividad. La mejora estuvo acompañada por un aumento generalizado en el consumo aparente de insumos para la construcción, especialmente en segmentos vinculados a obra privada y refacción.

Entre los principales insumos se destacaron las subas interanuales en artículos sanitarios de cerámica (+24,0%), pinturas para construcción (+18,0%), hierro redondo y aceros para construcción (+16,2%) y ladrillos huecos (+14,6%). También crecieron hormigón elaborado, cemento portland y asfalto, reflejando una recuperación relativamente amplia dentro del sector. No obstante, al analizar el acumulado del primer trimestre todavía persisten algunos segmentos rezagados, como pisos y revestimientos cerámicos (-9,2%), mosaicos (-9,1%) y ladrillos huecos (-4,6%). La dinámica continúa mostrando un comportamiento heterogéneo entre distintos rubros, aunque con señales de estabilización luego de la fuerte contracción atravesada por la construcción durante el año pasado.

Industria. El índice de producción industrial manufacturero (IPI manufacturero) registró en marzo una suba interanual de 5,0%, mostrando una mejora respecto de los niveles observados durante gran parte de 2025. Sin embargo, el acumulado del primer trimestre todavía refleja una caída de 2,3% frente al mismo período del año anterior, evidenciando que la recuperación industrial continúa siendo parcial y heterogénea entre sectores. En términos desestacionalizados, la actividad avanzó 3,2% frente a febrero, mientras que la serie tendencia-ciclo mostró una mejora de 0,6%, consolidando cierta estabilización en el margen. La dinámica mensual estuvo impulsada principalmente por rubros vinculados a consumo básico, energía y química, aunque varios segmentos industriales continuaron operando con debilidad.

Entre las divisiones con mejor desempeño se destacaron “Sustancias y productos químicos” (+15,9%), “Refinación del petróleo” (+13,5%), “Madera, papel, edición e impresión” (+12,8%) y “Alimentos y bebidas” (+7,9%), además de mejoras en automotriz, productos metálicos y minerales no metálicos. En contraste, continuaron mostrando caídas relevantes sectores asociados a consumo durable y manufactura tradicional, como “Productos textiles” (-23,3%), “Maquinaria y equipo” (-11,3%), “Industrias metálicas básicas” (-10,1%) y “Prendas de vestir, cuero y calzado” (-8,9%). La dispersión sectorial continúa reflejando un escenario industrial todavía fragmentado, donde algunos segmentos comienzan a mostrar recuperación mientras otros permanecen afectados por menor demanda interna y elevados costos financieros.