Internacional

Lo que se viene. Hoy a las 08:30 hora ET, Estados Unidos publica el dato de Retail Sales correspondiente a abril, con consenso de mercado en 0.5% mensual frente al 1.7% del registro anterior, junto con el Core Retail Sales que se proyecta en 0.7% mensual contra 1.9% previo. La cifra es clave para calibrar si el consumidor estadounidense está absorbiendo la suba de precios sin perder dinamismo, en un contexto de aceleración inflacionaria que ya tensionó la curva. En simultáneo, también a las 08:30 ET, se conocen los Initial Jobless Claims, con expectativa de 205.000 nuevos pedidos contra 200.000 de la semana previa, lectura relevante para evaluar si el mercado laboral comienza a mostrar las primeras fisuras tras los datos macro recientes.

Cambio de mando. El Senado de Estados Unidos confirmó ayer a Kevin Warsh como nuevo presidente de la Reserva Federal por 54 votos contra 45, el margen más estrecho que haya recibido un titular del banco central en la historia. La votación se dio prácticamente sobre líneas partidarias, con el senador demócrata John Fetterman como única defección. Warsh, de 56 años y ex gobernador de la Fed durante la crisis de 2008, sucede a Jerome Powell, cuyo mandato vence este viernes, y presidirá su primera reunión del FOMC entre el 16 y 17 de junio. Su confirmación llega en un contexto donde el presidente Donald Trump exige recortes rápidos de tasas.

La transición se produce en uno de los momentos más complejos para el banco central, con el PPI en aceleración y el CPI ya superando el 3.8% interanual. El mercado interpretará cada declaración del nuevo titular como señal de si cederá ante la presión política o defenderá la independencia institucional. Para los inversores en renta fija, la incógnita es cómo equilibrará la lucha contra la inflación con el reclamo oficial de menor costo de financiamiento. La reacción inicial en la curva larga, con yields al alza, sugiere que el mercado todavía no descuenta una postura claramente dovish.

Precio del largo plazo. El Tesoro estadounidense colocó ayer USD 25.000 millones en bonos a 30 años con una tasa de corte del 5.05%, la primera vez que una subasta de esta duración paga rendimientos en estos niveles desde 2007. El yield del benchmark a 30 años cerró la jornada en torno al 5.04%, ratificando la presión persistente sobre el extremo largo de la curva. La demanda fue absorbida pero a costo elevado, en una sesión donde el dato de PPI y la transición en la Fed pesaron sobre la duración. Bloomberg y Reuters coinciden en que el contexto fiscal y la prima por inflación están redefiniendo el precio del largo plazo en dólares.

El movimiento tiene implicancias directas sobre el costo hipotecario, el equity de duración larga y la valuación de activos descontados a tasas elevadas. Estrategas de bancos globales advierten que, mientras persista el desbalance entre oferta de Treasuries y demanda doméstica, los premios por término seguirán expandiéndose. Para portafolios con sesgo en renta fija, la pregunta deja de ser si la Fed bajará tasas y pasa a ser cuánto tiempo tolerará el mercado yields reales tan elevados sin un shock de aversión al riesgo en activos cíclicos.

Local

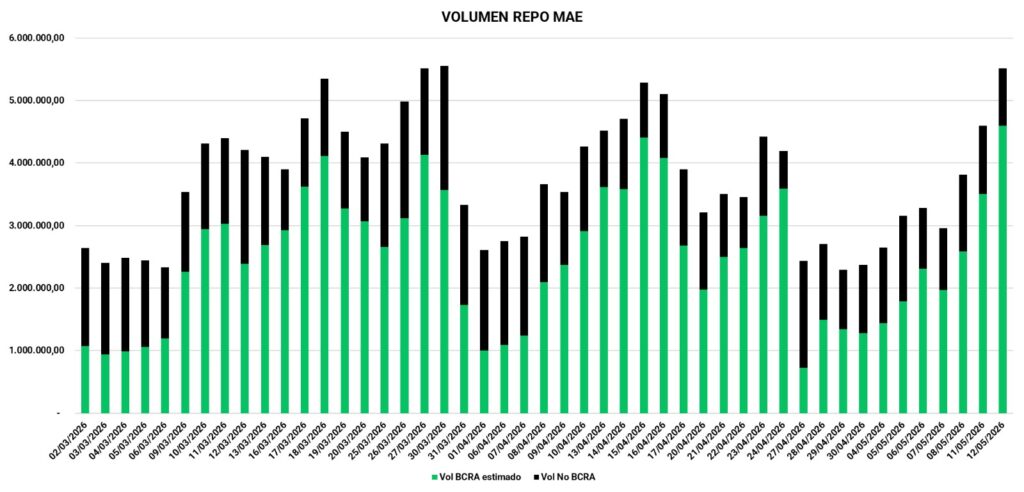

Lo que se viene. En la jornada de hoy, se llevarán a cabo las licitaciones de Mercado Pago (Tamar y Mep) y Pampa Energía (Dólar Cable). Por otro lado, el Indec publicará el dato de inflación de Abril, el mercado espera 2,45%.

LNG actualizado. YPF actualizó el presupuesto estimado del proyecto Argentina LNG a US$24.000 millones, un incremento de US$4.000 millones respecto de la última presentación trimestral. Según explicó Horacio Marín, el ajuste responde a una reasignación estratégica de inversiones entre upstream y midstream, incorporando ahora el desarrollo asociado de líquidos y NGL para exportación junto al negocio de GNL. El proyecto, liderado por YPF junto a Eni y XRG (ADNOC), apunta a alcanzar la decisión final de inversión (FID) antes de fin de 2026 bajo el marco del RIGI. La compañía destacó además que el interés de inversores institucionales superó ampliamente las necesidades financieras iniciales, con cerca de 50 participantes evaluando financiamiento para la iniciativa. Marín sostuvo que el esquema actual incluso mejora la rentabilidad esperada frente a las proyecciones originales.

El proyecto contempla exportaciones tempranas mediante unidades flotantes de licuefacción y ya exhibe avances comerciales concretos, como el acuerdo de Southern Energy con la alemana SEFE por 2 millones de toneladas anuales durante ocho años a partir de fines de 2027. En paralelo, YPF aseguró recursos estratégicos tras la aprobación de Neuquén para adquirir el 50% de participación de Pluspetrol en tres bloques de gas húmedo destinados al abastecimiento del complejo exportador. La petrolera también destacó que el proceso competitivo de comercialización del GNL recibió una demanda “muy superior a la esperada”, reforzando la percepción de competitividad del gas argentino en el mercado global. Según Marín, el contexto geopolítico internacional aceleró el interés financiero y podría incluso adelantar los tiempos de expansión del proyecto.

Ampliación de gasoducto. El Gobierno aprobó el ingreso al RIGI de la ampliación del Gasoducto Perito Moreno, proyecto liderado por TGS que contempla inversiones por US$550 millones para incrementar en 12 MMm3/d la capacidad de transporte desde Vaca Muerta hacia el AMBA y el centro del país. La obra, oficializada mediante la Resolución 676/2026, prevé la incorporación de 95.400 HP ISO de potencia de compresión sobre el tramo Tratayén-Salliqueló, permitiendo aumentar el volumen transportado sin necesidad de construir un nuevo ducto troncal. Según el cronograma oficial, los trabajos demandarán 18 meses y la ampliación estaría operativa antes del invierno de 2027, un período clave por la estacionalidad de la demanda energética. Del total comprometido, US$513 millones serán considerados activos computables dentro del régimen.

El proyecto representa uno de los primeros casos de infraestructura energética financiada íntegramente por capital privado bajo el esquema del RIGI, consolidando un cambio relevante en la dinámica de inversión sectorial. Además de ampliar la evacuación de gas desde Neuquén, la iniciativa busca reducir restricciones operativas y mejorar la cobertura de abastecimiento en períodos de alta demanda, en un contexto donde Argentina continúa dependiendo parcialmente de importaciones de GNL durante el invierno. El régimen exige además que al menos 20% de la inversión se canalice a proveedores locales y que se ejecute un mínimo de 40% del desembolso comprometido en los primeros dos años. Según estimaciones oficiales, la obra generará más de 7.500 empleos directos e indirectos durante las etapas de construcción y operación.

Shale Río Negro. TanGo Energy oficializó la obtención de tres concesiones no convencionales en Río Negro —Entre Lomas, Jarilla Quemada y Charco del Palenque— consolidando el desembarco de la compañía en el desarrollo shale de Vaca Muerta. Las áreas, ubicadas dentro de la ventana de petróleo y con una superficie superior a 150.000 acres, serán desarrolladas en conjunto con Vista Energy, que conservará el 50% de los derechos de explotación. El plan piloto contempla inversiones iniciales por US$66 millones y la perforación de seis pozos, con inicio previsto para 2027, aunque Charco del Palenque podría adelantarse al 2S26. Paralelamente, la compañía avanzará con pozos verticales para obtener información geológica y luego horizontalizarlos para evaluar productividad shale.

La iniciativa marca el debut formal de TanGo Energy en el no convencional, respaldada por un equipo técnico liderado por Pablo Iuliano, uno de los ejecutivos históricos del desarrollo de Vaca Muerta. La compañía apunta a construir una plataforma independiente dentro del shale argentino con un objetivo de producción de 60.000 bbl/d en los próximos cinco años. La aprobación provincial quedó formalizada e incluyó la reconversión de las áreas y la cesión de activos desde Vista hacia TanGo. La operación vuelve a reflejar la expansión del desarrollo shale fuera del núcleo tradicional neuquino, con Río Negro posicionándose como una nueva frontera de crecimiento para Vaca Muerta y captando inversiones privadas en activos todavía no desarrollados.

Industria. La utilización de la capacidad instalada de la industria alcanzó en marzo el 59,8%, mostrando una mejora respecto al 54,4% registrado en igual mes de 2025 y consolidando una recuperación parcial de la actividad manufacturera. Los sectores con mayor nivel de utilización fueron refinación del petróleo (86%), industrias metálicas básicas (73,3%), papel y cartón (70%) y sustancias y productos químicos (69,5%), todos favorecidos por una recomposición productiva frente a una base comparativa deprimida. En particular, el polo petroquímico de Bahía Blanca mostró una fuerte recuperación tras las inundaciones del año pasado, impulsando la elaboración de materias primas plásticas y químicos básicos. También se destacó el crecimiento en alimentos y bebidas, con utilización de capacidad del 61,6%, apoyada por una mayor molienda de oleaginosas y recuperación en bebidas.

Sin embargo, la mejora continúa siendo heterogénea y todavía convive con niveles elevados de capacidad ociosa en buena parte del entramado industrial. Sectores vinculados al consumo durable y la inversión permanecen rezagados: la metalmecánica operó al 40%, textiles al 40,2%, caucho y plástico al 41,3% y automotriz al 49,6%. La caída en maquinaria agrícola y electrodomésticos refleja que la recuperación aún no logra consolidarse sobre segmentos más sensibles al crédito y a la demanda doméstica. Aun así, la suba general de utilización respecto de 2025 muestra una mejora gradual del nivel de actividad industrial, con mayor dinamismo en energía, petroquímica y sectores exportadores, aunque todavía lejos de niveles consistentes con una recuperación plena del ciclo manufacturero.