INTERNACIONAL

Lo que viene. Hoy se publicarán las nuevas solicitudes de desempleo en los Estados Unidos, donde se espera un dato de 222K frente a las 231K de la semana anterior, mientras que las solicitudes continuas se estiman en 1.850K. Adicionalmente, se llevará a cabo la subasta de bonos del Tesoro a 30 años. Entre las empresas que reportan resultados destacan: Coinbase (COIN), Pinterest (PINS) y Arista Networks ($ANET).

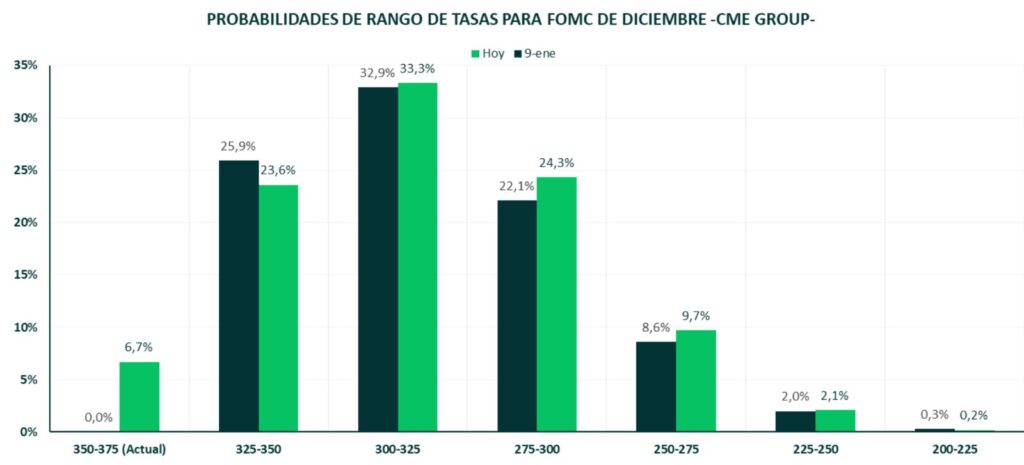

Señales mixtas. El empleo no agrícola de EE.UU. creció 130.000 puestos en enero, superando ampliamente el consenso de 70.000 y revirtiendo el avance revisado de solo 48.000 en diciembre. La tasa de desempleo cayó a 4,3% desde 4,4%, sugiriendo estabilidad en el mercado laboral que podría darle espacio a la Reserva Federal para mantener las tasas sin cambios en el corto plazo. Sin embargo, las revisiones anuales mostraron que la economía añadió apenas 181.000 empleos en 2025, frente a los 584.000 estimados previamente, una fracción de los 1,459 millones de puestos generados en 2024. El ajuste de benchmark reveló además que se crearon 862.000 empleos menos de lo calculado en los 12 meses hasta marzo 2025, ubicando el crecimiento promedio mensual en solo 15.000 plazas durante 2025.

El repunte de enero estuvo fuertemente concentrado en sectores específicos: salud sumó 82.000 puestos, el mayor aumento desde julio de 2020, mientras que asistencia social agregó 42.000 empleos. Construcción (+33.000) y servicios profesionales (+34.000) también contribuyeron, pero el sector manufacturero acumula más de 80.000 pérdidas desde el retorno de Trump a la Casa Blanca, y el empleo federal se contrajo 34.000 posiciones adicionales, totalizando una caída de 327.000 desde octubre 2024. La concentración en pocos sectores y la baja tasa de respuesta en la encuesta de hogares (64,3%) por las tormentas invernales generaron escepticismo entre economistas sobre la sostenibilidad de estos datos. Los mercados ahora asignan casi 40% de probabilidad a que la Fed no recorte tasas en junio, un aumento frente al 25% previo al reporte, respaldando la postura de mantener la tasa en el rango 3,50%-3,75% mientras monitorean la inflación y evalúan el impacto de las políticas comerciales e inmigratorias de la administración.

- Resultados sólidos, guidance decepcionante* Cisco ($CSCO) reportó resultados del 2T fiscal que superaron expectativas, con ganancias ajustadas de $1,04 por acción frente a los $1,02 estimados e ingresos de $15.300 millones versus $15.110 millones proyectados. El segmento de networking lideró el crecimiento con $8.290 millones (+21% interanual), impulsado por demanda sostenida de infraestructura para IA. El CEO Chuck Robbins destacó que Cisco está “únicamente posicionada para entregar la infraestructura confiable necesaria para impulsar la era de la IA”. Sin embargo, el segmento de seguridad mostró debilidad con $2.020 millones (-4% interanual), por debajo de los $2.110 millones estimados.

La guidance para el año fiscal decepcionó: la compañía proyecta ingresos de $61.200-$61.700 millones, significativamente bajo los $63.900 millones esperados por Wall Street. Las acciones cayeron 5% post-mercado pese a acumular un rally del 37% en doce meses y alcanzar máximos históricos en diciembre por primera vez desde marzo de 2000. Cisco además anunció el lanzamiento de su chip de IA Silicon One G300, buscando ofrecer soluciones integrales desde semiconductores hasta software para capitalizar la demanda de infraestructura en el segmento de inteligencia artificial.

LOCAL

Licitación. La Secretaría de Finanzas adjudicó $9,02 billones frente a ofertas por $11,51 billones, logrando un rollover de 123,39% sobre los vencimientos del día. La mayor parte de la colocación se concentró en instrumentos a tasa fija (LECAP/BONCAP), destacándose la S17A6 por $5,03 billones con una TEM de 2,81% (39,48% TIREA), lo que marcó el núcleo de la estrategia de financiamiento. También se colocaron vencimientos a julio, noviembre de 2026 y enero de 2027 con tasas mensuales entre 2,61% y 2,74%, consolidando una curva en pesos relativamente alineada en el tramo medio. El resultado refleja una demanda sólida por instrumentos a tasa fija en un contexto donde el mercado continúa convalidando niveles reales positivos.

En el segmento ajustable por CER se adjudicaron $2,19 billones, con tasas reales que oscilaron entre 5,02% y 8,62% TIREA, mostrando una pendiente positiva en la parte más larga de la curva (hasta 2028). En instrumentos TAMAR se captaron $0,27 billones con márgenes de 4,38% y 6,50%, mientras que el dólar linked tuvo una participación marginal ($0,03 billones a 4,81% TIREA), señal de baja demanda de cobertura cambiaria en esta licitación. El Tesoro logró no solo cubrir vencimientos sino ampliar financiamiento neto, con clara preferencia del mercado por tasa fija en pesos y menor apetito por cobertura dólar linked, lo que sugiere expectativas relativamente contenidas de salto cambiario en el corto plazo y continuidad en la estrategia de anclaje nominal.

Reforma laboral aprobada en el Senado. El oficialismo consiguió aprobar la reforma laboral con 42 votos tras introducir modificaciones de último momento para asegurar apoyos aliados, consolidando una mayoría política más amplia de lo previsto. El nuevo marco redefine pilares centrales del esquema laboral: se implementa el banco de horas (flexibilizando el pago de extras), se modifica el cálculo de indemnizaciones ajustándolas por inflación + 3% anual y excluyendo adicionales como aguinaldo y vacaciones, y se crea el Fondo de Asistencia Laboral (FAL) financiado con aportes salariales y empresariales para cubrir despidos. Además, se habilitan pagos salariales en moneda extranjera o en especie, se promueve la remuneración por mérito/productividad sobre el salario básico convencional y se elimina la ultraactividad de los convenios colectivos. En paralelo, se amplía la definición de servicios esenciales (limitando capacidad de huelga) y se establece un régimen de blanqueo laboral con incentivos fiscales por cuatro años. El paquete representa el rediseño más profundo del sistema laboral en décadas, con una clara orientación hacia reducción de litigiosidad, previsibilidad de costos y mayor flexibilidad operativa para las empresas.

Desde el punto de vista macro, la reforma apunta a bajar el “costo laboral implícito” y reducir la prima de riesgo regulatorio, un elemento que el Gobierno considera clave para atraer inversión y formalizar empleo en un contexto de desaceleración inflacionaria (32,4% interanual en enero). Sin embargo, el costo político no es menor: hubo movilizaciones sindicales y la oposición consolidó un rechazo unificado, lo que anticipa judicialización y conflictividad en la implementación. El FAL y la eliminación de la ultraactividad pueden modificar sustancialmente la dinámica de negociación colectiva, debilitando el poder estructural de los gremios y trasladando mayor peso a acuerdos individuales o sectoriales. En el corto plazo, el mercado probablemente lea la aprobación como una señal pro-mercado y consistente con la agenda de reformas estructurales del Ejecutivo. No obstante, el verdadero test estará en la reglamentación y en la reacción del empleo formal durante 2026.