INTERNACIONAL

Lo que viene. Hoy se publicará el Índice de Precios de Vivienda de diciembre en EE. UU., con una expectativa de moderación al 0.3% (frente al 0.6% previo), además del Índice de Confianza del Consumidor (Feb) y los inventarios mayoristas. En el terreno corporativo, destacan los reportes de resultados de The Home Depot (HD), Mercado Libre (MELI) y AMC.

Revés clínico. Novo Nordisk ($NOVO) sufrió un duro golpe tras conocerse los resultados del ensayo clínico head-to-head que enfrentó a CagriSema, su candidato de próxima generación en obesidad, contra tirzepatida (Zepbound/Mounjaro) de Eli Lilly. Contrario a las expectativas del mercado, CagriSema logró una reducción de peso corporal del 23% en 84 semanas frente al 25,5% de tirzepatida, fallando en demostrar mayor eficiencia. El resultado es especialmente relevante considerando que el consenso estimaba que cerca del 60% del crecimiento futuro de Novo provendría de CagriSema, posicionado como sucesor de Wegovy ante el vencimiento de patentes post-2030. Las acciones de Novo cayeron hasta mínimos de 2021, acumulando una destrucción de valor de mercado superior a los $400.000 millones desde su máximo en 2024.

La compañía danesa intentó matizar el impacto señalando que el diseño “open-label” del estudio, donde tanto los participantes como los investigadores conocen qué tratamiento recibe cada paciente, pudo introducir sesgo a favor de Zepbound, dado su reconocimiento comercial, aunque analistas se mostraron escépticos con esa explicación. Novo planea iniciar un ensayo con dosis más altas de CagriSema en el segundo semestre del año buscando demostrar mayor eficacia, y aún espera la aprobación de la FDA antes de fin de año con lanzamiento comercial en 2026. No obstante, sin superioridad clínica frente a su competidor, el posicionamiento premium del fármaco queda comprometido.

*Manufactura subyacente resiliente. * Los pedidos a fábricas estadounidenses cayeron 0,7% en diciembre, afectados principalmente por un desplome del 24,8% en órdenes de aeronaves comerciales, tras el fuerte rebote del 98,2% registrado en noviembre, categoría históricamente volátil. Sin embargo, la demanda subyacente mostró resiliencia: los pedidos de computadoras y productos electrónicos avanzaron 3,1%, impulsados por la aceleración en inversión vinculada a inteligencia artificial, mientras que maquinaria, metales y autopartes también registraron expansión. En términos interanuales, los pedidos crecieron 3,7%, señal de que el sector mantiene cierta tracción a pesar del entorno arancelario.

Los bienes de capital no vinculados a defensa ni aeronaves, indicador clave de los planes de inversión empresarial, subieron 0,8% en diciembre, revisando al alza la estimación preliminar de 0,6%. Los analistas anticipan una aceleración de la inversión privada en 2025, respaldada por recortes impositivos, aunque la persistencia arancelaria seguirá condicionando los márgenes del sector industrial.

Waller en compás de espera. El gobernador de la Reserva Federal, Christopher Waller, señaló que podría respaldar una pausa en el recorte de tasas en la reunión de marzo, condicionada a que los datos de empleo de febrero confirmen que el mercado laboral retomó una senda sólida. El dato de enero sorprendió al alza con 130.000 nuevas nóminas, revertiendo la debilidad observada durante gran parte de 2025. Waller, quien había disentido en la reunión de enero al abogar por un recorte de 25 puntos básicos, ajustó su postura ante la mejora en los indicadores de contratación, aunque dejó abierta la puerta a retomar la flexibilización si el dato de febrero decepciona o si la cifra de enero es revisada a la baja.

Respecto a la inflación, consideró que el repunte reciente responde principalmente al impacto transitorio de los aranceles de la administración Trump y que, una vez depurado ese efecto, el índice se aproximaría al objetivo del 2%, lo que le permite centrar el análisis en la salud del mercado laboral. El fallo de la Corte Suprema que anuló buena parte de los gravámenes de emergencia no alteraría significativamente, a su criterio, la trayectoria de la política monetaria. Con la publicación del reporte de empleo de febrero prevista para el 6 de marzo, previo a la reunión del FOMC del 17 y 18 del mismo mes, los mercados seguirán de cerca cada señal del comité para calibrar el ritmo de la normalización monetaria.

LOCAL

Fin de aranceles al aluminio. El Gobierno, decidió levantar la medida antidumping que aplicaba un arancel del 28% a las importaciones de hojas de aluminio provenientes de China, cerrando el examen por expiración de plazo y cambio de circunstancias sin mantener la protección vigente desde 2020. La decisión se formalizó mediante la Resolución 172/2026, firmada por el ministro Luis Caputo, pese a que Aluar ($ALUA) había solicitado extender la medida. La protección redujo las importaciones chinas a niveles marginales (menos del 3% del consumo aparente entre 2022 y 2025), al tiempo que Aluar amplió su participación del 64% en 2019 al 91% en 2024, consolidando una posición dominante como único productor local de aluminio primario y foil.

Un punto central fue la dinámica de precios: entre 2022 y 2024 el precio relativo del foil nacional subió entre 5% y 7%, mientras que el precio internacional del aluminio —insumo que representa entre 60% y 65% del costo— cayó 16%. Es decir, en un mercado prácticamente cerrado a la competencia china y con baja en el costo de la materia prima, los precios internos aumentaron. Bajo este marco, las autoridades ponderaron no solo el riesgo de dumping sino también el impacto de la medida sobre la estructura competitiva y la cadena de valor, priorizando el carácter excepcional de las herramientas de defensa comercial. Esta decisión se suma al reciente levantamiento del antidumping sobre chapas de aluminio de la Serie 3xxx, también originarias de China, reforzando la señal de mayor apertura sectorial.

BCRA sostiene compras. El BCRA volvió a comprar divisas por u$s 95 millones, acumulando en el mes u$s 1.350 millones, con reservas brutas que alcanzan los u$s 46.634 millones. Lo adquirido en la rueda representó el 26% del volumen operado, muy por encima del promedio anual, donde las compras explican el 17,9% del total negociado diario. El tipo de cambio oficial cerró en $1.366, mientras que el MEP y el CCL finalizaron en $1.392 y $1.440 respectivamente, con una brecha del 1,65% y un canje en torno al 3,45%. La dinámica cambiaria continúa mostrando presencia activa de la autoridad monetaria en un contexto de oferta sostenida y demanda contenida.

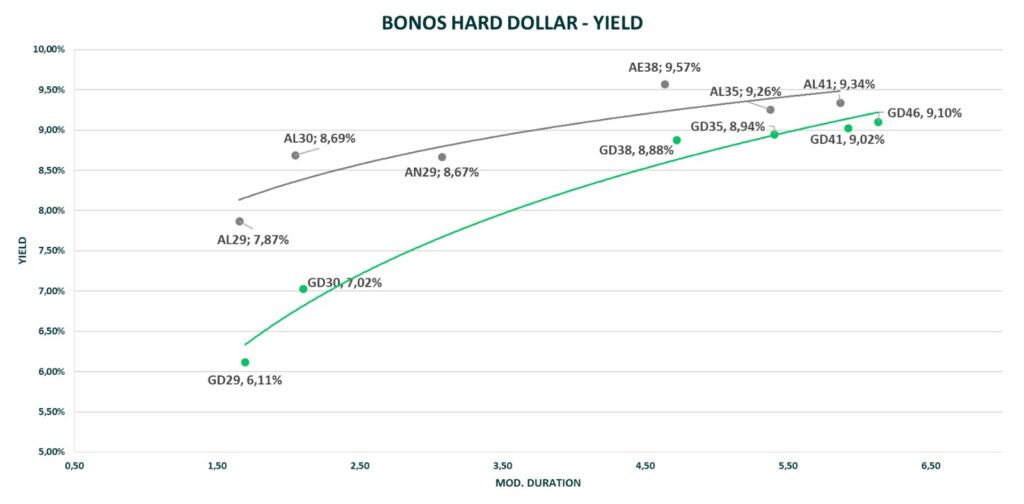

En renta fija, los soberanos operaron en rojo durante toda la rueda con caídas de hasta 1,39%, mientras que el equity sufrió con mayor beta —ADRs retrocediendo hasta 8%— en línea con el tono negativo global. En pesos, las Lecaps y los instrumentos CER mostraron comportamiento mixto, con TNA entre 32% y 37% y rendimientos de CER +3% a +9% respectivamente. Los Bopreales rinden entre 5% y 8%, mientras que las ONs AAA operan en torno al 4%-5% en el tramo corto, 6% en el tramo medio y 7% en el tramo largo. En estos niveles, entendemos que continúa abierta la ventana para emisiones corporativas, especialmente para créditos de alta calidad que aún capturan spreads atractivos frente a soberano.