INTERNACIONAL

Lo que viene. Hoy se publicará el índice de ventas minoristas de diciembre en EE. UU., con una previsión del 0.4% frente al 0.6% del mes anterior; asimismo, la jornada estará marcada por los reportes trimestrales de Coca-Cola (KO), CVS Health (CVS), Spotify (SPOT), AstraZeneca (AZN), Robinhood (HOOD) y Ford (F).

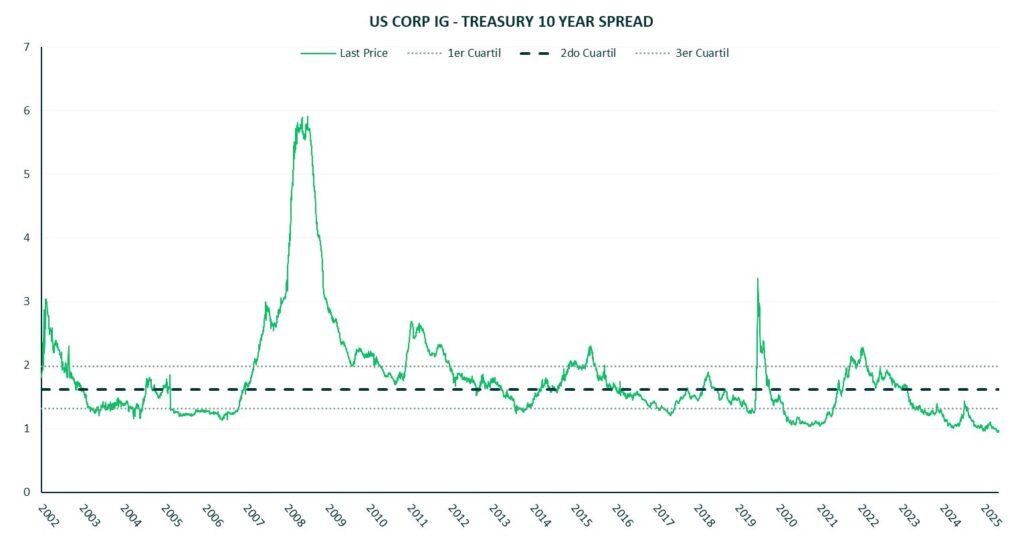

Bonos para la IA. Alphabet ($GOOGL) se sumó al auge de financiamiento mediante deuda por parte de las compañías de inteligencia artificial que los analistas proyectan conducirá a un año récord en emisión de deuda corporativa. La compañía vendió 20.000 millones de dólares en una serie de siete partes de notas senior no garantizadas. La compañía planea una oferta adicional inaugural en libras esterlinas que podría incluir un bono poco común a 100 años, según reportó el Financial Times. La operación del lunes sigue a una venta de notas por 25.000 millones de dólares por parte de Oracle divulgada el 2 de febrero, dado que las compañías de IA han aumentado rápidamente su endeudamiento junto con su gasto mientras compiten por expandir su presencia de centros de datos y necesidades de procesadores. Los cinco principales hiperescaladores de IA, Amazon, Google, Meta, Microsoft y Oracle, emitieron 121.000 millones en bonos corporativos estadounidenses el año pasado según reporte de enero de BofA Securities.

Los seis grandes hiperescaladores estadounidenses están en camino de gastar 500.000 millones este año según reporte del 12 de enero de Moody’s Ratings. Los analistas de Barclays indicaron en nota de enero que esperan que la emisión general de bonos corporativos estadounidenses alcance 2,46 billones este año, subiendo 11,8% desde 2025. Los analistas de Morgan Stanley estiman emisión de bonos de hiperescaladores por 400.000 millones este año para ayudar a financiar el gasto proyectado, esperando que esta emisión relacionada con IA impulse hasta 2,3 billones en papel emitido este año.

Productividad versus empleo. El asesor económico de la Casa Blanca Kevin Hassett declaró que las ganancias de empleo en Estados Unidos podrían ser menores en los próximos meses debido al crecimiento más lento de la fuerza laboral y una mayor productividad, interviniendo en un debate que también está en curso en la Reserva Federal y que promete moldear las próximas decisiones de política del banco central. El empleo en nóminas mensuales creció en promedio 53.000 posiciones en noviembre y diciembre, comparado con una ganancia promedio de 183.000 empleos mensuales en los 10 años previos a la pandemia de COVID-19. Parte de ese crecimiento laboral fue impulsado por un rápido aumento en la oferta de trabajadores debido a la política migratoria flexible, algo que el presidente Donald Trump ha revertido y que ahora complica los esfuerzos de los economistas para entender si el mercado laboral se desacelera porque la economía se debilita o porque no hay suficientes empleados para cubrir los puestos disponibles.

Hassett ofrece una tercera explicación de productividad elevando la cantidad que cada trabajador puede producir, permitiendo que la economía crezca incluso si el número de trabajadores está limitado y las ganancias mensuales de empleo son bajas. El Departamento de Trabajo publicará mañana el reporte de empleo demorado para enero, proyecciones que las nóminas no agrícolas probablemente aumentaron 70.000 empleos el mes pasado tras subir 50.000 en diciembre. Los comentarios de Hassett coinciden con los del presidente de la Fed Jerome Powell en conferencia de prensa hace dos semanas, cuando señaló que los formuladores de política estadounidenses enfrentan una “situación muy desafiante y bastante inusual” donde tanto la demanda como la oferta de trabajadores están cayendo.

Ofensiva legal. Novo Nordisk ($NOVO) demandó a Hims & Hers Health ($HIMS) por infracción de patentes tras el lanzamiento y posterior retiro de una píldora de pérdida de peso a $49 basada en semaglutida, el principio activo de Wegovy y Ozempic. La acción legal, la primera por patentes contra un compounder en EE.UU., busca prohibir permanentemente la venta de medicamentos compuestos no aprobados. Las acciones de Novo subieron mientras que Hims se desplomó durante la jornada. La FDA restringió el viernes los ingredientes GLP-1 utilizados en formulaciones compuestas, señalando un endurecimiento regulatorio que podría beneficiar a los fabricantes originales frente a la competencia de compounders que operaban amparados en las excepciones por escasez de suministro.

El conflicto refleja la tensión estructural entre las farmacéuticas y el mercado de medicamentos compuestos personalizados. Novo y Eli Lilly ($LLY) cerraron acuerdos de precios con la administración Trump y sus tratamientos figuran en el sitio TrumpRx de medicamentos con descuento. A pesar de esta victoria táctica, Novo enfrenta desafíos: su capitalización cayó casi 50% en el último año y sus acciones retrocedieron la semana pasada tras advertir sobre presiones de precios sin precedentes. La competencia se intensificará con la esperada aprobación en abril del orforglipron de Lilly, una píldora oral GLP-1. El mercado estadounidense de obesidad está virando hacia un modelo de consumo directo con canales de pago en efectivo y telemedicina para alcanzar a millones de potenciales pacientes, lo que explica la agresiva defensa de Novo sobre su propiedad intelectual.

LOCAL

Inflación CABA. La Ciudad de Buenos Aires informó una inflación de 3,1% en enero y 31,7% interanual, marcando una aceleración frente a diciembre (2,7%) y dejando una señal relevante de cara al dato nacional que publicará el INDEC. El movimiento estuvo impulsado principalmente por servicios, que subieron 3,5% mensual, frente a un alza de 2,3% en bienes. Los rubros con mayores incrementos fueron Recreación y Cultura (7,4%), Restaurantes y Hoteles (5,3%), Alimentos y Bebidas No Alcohólicas (4%), Seguros y Servicios Financieros (4%) y Transporte (3,7%), reflejando tanto efectos estacionales como presiones persistentes en precios regulados y de consumo masivo.

El dato porteño contrasta con las expectativas del mercado para el índice nacional, donde el REM del BCRA y consultoras privadas proyectan una inflación de 2,4%–2,6% para enero. En términos interanuales, se destaca la fuerte dispersión entre rubros: Seguros y Servicios Financieros lidera con una suba de 54%, mientras que Prendas de Vestir y Calzado muestra una dinámica contenida, incluso con deflación mensual (-0,1%) y un aumento interanual de 15,4%.

Mineria. En diciembre de 2025, el Índice de Producción Industrial Minero (IPI minero) registró una suba de 4,6% interanual, mientras que el acumulado enero-diciembre de 2025 mostró un crecimiento de 3,3% respecto de igual período de 2024. A nivel mensual, la serie desestacionalizada avanzó 0,2% m/m y la serie tendencia-ciclo también exhibió un incremento de 0,2%, señalando una dinámica positiva pero aún moderada en el margen.

Al interior del índice se observa una fuerte dispersión por rubros, con petróleo crudo creciendo 15,1% a/a, gas natural 5,7% a/a y litio 36% a/a, este último consolidándose como el segmento de mayor expansión. La combinación de crecimiento interanual sólido y avances mensuales acotados sugiere una minería que sostiene tracción estructural, apoyada en energía y litio, aunque sin una aceleración significativa de corto plazo en el nivel de actividad.